Tämän artikkelin otsikko on poimittu Veronmaksajan Taloustaito -lehden numerosta 3/2015, joka ilmestyi 18.3.2015. Jos haluatte itsekin vilkaista ko. lehteä, niin tällainen otsikkoteksti sieltä pitäisi löytyä:

Asuntolainoja käsittelevän artikkelin otsikko Taloustaito 3/2015 -lehdessä, sivulla 32.

Asuntolainojen korko ja hintataso on nyt ajankohtainen asia itsellenikin, koska olen (taas) kilpailuttanut tai kilpailuttamassa omaa asuntolainaa. Tai tarkemmin sanottuna rakennuslainaa.

Vanha viisaus, jonka olen useitakin kertoja kuullut toisilta ja vanhemmilta talonrakentajilta, on ollut sellainen, että ennen rakentamisen aloittamista ja välittömästi sen jälkeen pankit kannattaa aina kilpailuttaa.

Kokeilin nyt sitten itsekin, että miten tämän asian kanssa mahtaa sitten olla. Ja kyllä nyt näyttää vahvasti siltä, että tämä väite tai viisaus näyttäisi ihan paikkaansa pitävän.

Siis kun taloa lähdetään rakentamaan (varsinkin pitkästä tavarasta), niin rakentamiseen liittyy varmasti isojakin riskejä, jotka eri pankeissa arvioidaan eri tavalla. Mutta kun sitten jonain päivänä rakentaminen on ohi, ja asiakkaan riskitaso oleellisesti eri, niin sen jälkeen pankin potentiaalinen ja uusi asiakas saatetaan taas nähdä eri pankeissa hyvinkin erilaisessa valossa.

En tiedä mistä tämä ilmiö sitten johtuu, mutta samoilla lähtötiedoilla sain aika tavalla erilaisia vastauksia eri pankeista niin, että ”hintahaitari” velkarahalle, eli Euribor 12 kk sidotun lainan kokonaiskorko vaihteli eri lainatarjouksissa 0,57 %-yksikköä. Kun Euribor 12 kk ja kokonaiskorotkin hipovat tällä menolla kohta nollaa, niin noin suuri vaihtelu on aika suurta. Kolmesta eri pankista kysyin nyt, mutta rakentamaan lähtiessäni tein huomattavasti laajemman kierroksen pankeissa. Siitä lisää ja tarkemmin esim. tässä linkissä:

http://talo-rautio.talovertailu.fi/2012/07/18/lainapaperit-allekirjoitettu/

Ja vaikka ei parempaa tarjousta rakentamisen jälkeen mistään löytäisikään, niin samalla lainalla voi aina jatkaa, jolloin kilpailutuksesta ei silloin tarvitse eikä kannata omalle pankille välttämättä hiiskua mitään. Itse – saatuani jo paremman lainatarjouksen muualta – kävin kyllä omassakin pankissa keskustelemassa, että voisiko lainan korkoja tarkistaa, eli en nyt ihan kysymättä toiseen pankkiin lähde.

Käynti omaan pankkiin kannatti, eli erilaisia etupaketteja sain, ja päivittäisasioinnin kulut sen myötä putosivat, mutta varsinaiset korkomarginaalit eivät kuitenkaan muuttuneet. Eli näyttäisi nyt olevan pankin vaihto edessä rakentamisesta johtuen, ja se on sitten jo toinen kerta tämän rakennusprojektin aikana.

Ensimmäisen kerran pankki vaihtui rakentamisen alkaessa, koska parasta tarjousta ei omasta silloisesta pankista saatu, mutta kaksi muuta pankkia tarjosivat lainaa selvästi paremmilla ehdoilla kuin muut (siis silloin 2 vuotta sitten).

Nyt ympyrä taas sulkeutuu, eli se meidän vanha pankki haluaa meidät selvästikin takaisin. Tilit ja kortit siellä ovat olleet koko ajan olemassa ja toiminnassa ns. ”kakkostilinä”, joten onneksi ei tarvitse enää kolmansia pankkikortteja alkaa hommailemaan.

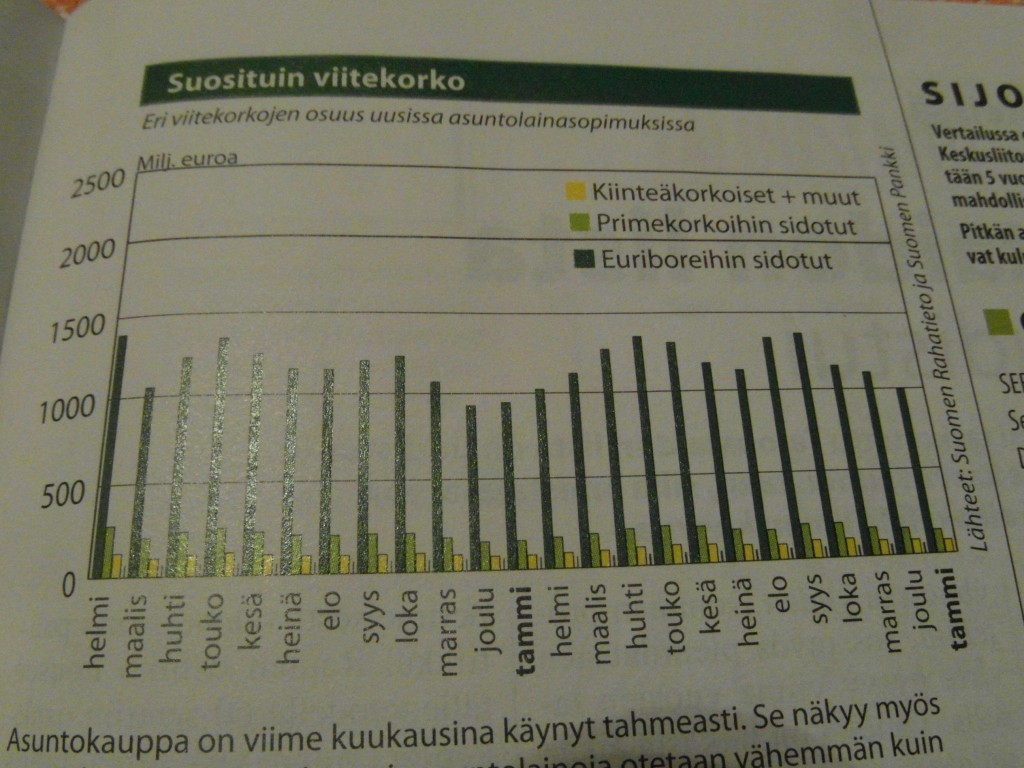

Taloustaito -lehti oli myös kysynyt lainatarjouksia. Heidän tarjoushaarukka oli huomattavasti kapeampi mitä itselläni, vaikka minä kysyin vaan 3 eri pankista lainarahan hintaa:

Taloustaito -lehden kysymät lainatarjoukset 100.000€ lainalle 18 vuodeksi. Korkotarjoukset vaihtelevat 1,46%:n ja 1,76%:n välillä, erotus halvimman ja kalleimman lainatarjouksen välillä on tässä vertailussa 0,3 %-yksikköä. Jos tämän vertailun halvin eli Handelsbanken jätettäisin pois, eroa muiden pankkien välillä olisi ollut vain 0,09 %-yksikköä.

Taloustaito -lehden mukaan ”pankkien marginaali on asiakaskohtainen, ja se riippuu mm. lainan suuruudesta ja vakuuksista, lainanottajan maksukyvystä ja ns. kokonaisasiakkuudesta”. Kun itse vertailin nyt kolmea eri pankkia omilla tiedoillani, niin Handelsbanken ei ollut halvin, eikä ”hintajärjestys” muutenkaan ollut sama mitä tuossa yllä olevassa kuvassa on ollut.

Omasta työstäni johtuen en voi alkaa tässä kohdin julkisesti laittamaan pankkeja itse tekemäni vertailun mukaiseen järjestykseen. Varsinkin kun varmuudella tiedän, että eri pankkien pankkivirkailijat, joiden kanssa olen asioinut – ja tulen työni puolesta asioimaan jatkossakin – niin hekin lukevat tätä blogia. Ja tuntuvat tietävän varsin hyvin mitä kuvia tai kirjoituksia täällä blogissani on ollut. Olisi omasta mielestäni pikkuisen epäkorrektia kehua julkisesti ja nimeltä mainiten jotakuta tai moittia jotain toista. Joten totean ihan tasapuolisesti, että kaikki pankin ovat ihan hyviä, ja kaikille pankeille riittää asiakkaita.

Mutta ehkä nyt sen verran voin paljastaa kuitenkin, että itse sain hivenen parempia tarjouksia kaikista pankeista, mitä Taloustaito -lehti oli tuon yllä olevan ja kuvassa näkyvän vertailun perusteella saanut. Mutta täytyy tietysti ymmärtää sekin, että Taloustaito -lehden lainakysely ei ehkä ole ollut ”aivan todellinen tilanne”, mutta kysyttäessä eri pankit ovat kuitenkin antaneet jonkin sen hetkisen ”hyllynreuna-hinnan” lainarahalle, mutta eivät ole välttämättä sen tarkemmin lähteneet lainatarjoustaan laskeskelemaan. Eivätkä ole tietysti voineetkaan laskea, koska ”Taloustaito” -nimistä asuntolainan hakijaa ei ole oikeasti olemassa (ei tuloja, varallisuutta eikä varmaan muutakaan asuntolainapäätöksen oikeasti vaatimaa dataa).

Mutta Taloustaito -lehden otsikoinnista olen ehdottomasti samaa mieltä, asuntolainojen halpamyynti jatkuu minunkin mielestäni. Käykääpä vaikka kyselemässä, minusta ilmapiiri pankeissa on parantunut selvästi siitä, mitä se oli vielä 2 vuotta sitten, jolloin itse aloitin rakentamaan. Toki tämä tunne voi johtua siitäkin, että silloin minulla oli vielä niskassani kaikki rakentamiseen liittyvät riskit. Mutta nyt kun talon valmiusaste on ”viittä-vaille-valmis”, eli 96,1% niin nyt nämä riskit ovat varmaan pankkienkin mielestä jo taaksejäänyttä aikaa.

Näissä lainavertailuissa tulee edelleenkin vastaan kaikenlaista muutakin mietittävää, kuin pelkkä marginaali ja viitekorko, joista varmasti olennaisin kulu kuitenkin muodostuu. Toimitusmaksut yms. kulut lainalle ovat eri pankeissa kutakuinkin samoja.

Oma mielenkiintoinen maailmansa on kuitenkin esim. riskeiltä suojautuminen. Sen voi tehdä esim. ottamalla osan lainasta kiinteäkorkoisena. Se on toki kalliimpaa kuin Euribor-sidonnainen laina, mutta kaikki maksetut korot ovat kuitenkin (tähän asti olleet) verovähennyskelpoisia, joten silloin verottajakin on joutunut osallistumaan riskeiltä suojautumiseen, kun velallinen tekee isompia korkovähennyksiä omassa verotuksessaan. Miten asuntolainan korot sitten jatkossa saa vähentää omassa verotuksessaan, niin tähän on nyt tiettävästi tulossa kohta puoliin portaittain pieniä heikennyksiä.

Jos on ottanut kiinteäkorkoista lainaa – ja haluaisi kesken laina-ajan siirtyä toiseen pankkiin, niin kesken kauden päätettävästä kiinteäkorkoisesta lainasta tulee sanktiona purkukulut. Esim. kun meillä laitettiin rakennuslaina euribor-sidonnaiseksi (siis isompi laina), ja tonttilaina suuruudeltaan noin 90 tonnia tällä hetkellä, niin siitä kun on vielä 2 vuotta kiinteän koron aikaa jäljellä, niin purkukulut ovat tällä hetkellä 1800 euroa. Tällaiset kulut luonnollisesti syövät pankin vaihdosta mahdollisesti saatavaa korkoeron tuomaa hyötyä. Tällä kertaa laskin kuitenkin takaisinmaksuajat niin, että tuo 1800 euroa kannattaa maksaa pois.

Toinen tapa suojautua korkojen nousun tuomaa riskiä vastaan on korkokattosopimus. Se ei ole lainkaan verovähennyskelpoinen. Mutta sen voi sopia aika vapaasti eri pituisille aikajaksoille (ihan niin kuin kiinteäkorkoisen lainankin), ja sen voi myös sopia eri tasoille. Esim. itse sain tarjouksen, jossa kokonaiskoron 2,05% tasolle voisin sopia korkokatosta 5 vuodeksi, jolloin alussa maksettava korkokattomaksu olisi aika tarkkaan 1% lainapääoman määrästä.

Itse olen kyllä periaatteessa kiinnostunut tuosta korkokattosopimuksestakin, mutta en ehkä oikeasti kuitenkaan millään 2%:n kohdalle sovittavalla korkokatolla oikein mitään tee. Oma talous kestäisi huomattavasti suuremmankin korkotason vielä ihan helposti. Jolloin jos otan korkokattosopimuksen, se pitäisi sopia jollekin paljon korkeammalle korkotasolle. Ja silloin tällainen ennakkovarautuminen olisi oikeasti vakuutustyyppistä turvaa, eli jos korkotaso ylittää oman henk.koht. kipurajan, silloin se ennalta sovittu korkokatto oikeastikin tulee ja pelastaa, kun oman lainan korko ei nouse sen tietyn tason yli, joka voisi oikeasti aiheuttaa harmaita hiuksia tai unettomia öitä.

Jos kuitenkin pankki tarjoaa korkokattoa jo 2%:n tasolle, ja jos tilanne on ”ota tai jätä”, niin silloin kyse on lähinnä viihteenomaisesta vedonlyönnistä, jossa voi sijoittaa pelipöydälle tietyn panoksen ”korkokattomaksun” nimellä, ja jäädä katsomaan miten käy.

Jos seuraavan 5 vuoden aikana esim. vaikkapa vain 1 vuoden ajaksi korkotaso nousikin esim. tasolle 3%, niin 2%:n korkokatto leikkaa siitä heti yhden prosentin pois, ja silloin tämän tyyppinen vedonlyönti olisi kannattavaa – eli korkokattosopimukseen sijoitetut eurot saa siinä tilanteessa kaikki takaisin. Ja jos korkotaso nousisi vielä enemmän, silloin vedonlyönti näkövinkkelistä tulisi vielä voittoakin ”korkokattona” peliin sijoitetulle summalle. Mutta minä taidan nyt kuitenkin 2%:n tasolla jättää tällaiset vedonlyönnit väliin.

Vai onko jollakulla nyt varmaan tietoa tai vahva näkemys sen puolesta, että kyllä ne korot käy 3%:ssa jo seuraavan 5 vuoden aikana? Koska silloin tämä pankin tarjous kannattaa ehdottomasti hyväksyä ihan tällaisenaan, edes kysymättä että mitä korkokaton hinnaksi tulee, jos se laitetaan vaikka 7-8%:n tasolle? Tai mitä eri tasoja nyt olisi olemassa? Silloin se on varmasti oleellisesti halvempi, kuin 2%:n tasolle asetettuna.

Itse näkisin asiat myös niin, että ihan jo korkokattomaksun kustannuksestakin voi aina päätellä jotain. Jos se on halpa (niin kuin nyt näyttäisi olevan) ja jos se tuottaa itsensä takaisin jo 3%:n kohdalla, niin ei se pankkikaan oikeasti mitään huonoja sopimuksia tee ja vielä oma-aloitteisesti. Eli pankki tietää tai ainakin vahvasti olettaa, ettei korkotaso todennäköisesti tule näin paljoa nousemaan, jolloin pankki saa pitää ne korkokattomaksut itsellään ja omana tuottonaan, eikä pankki häviä niitä lainasuhteen alkaessa saamiaan rahoja korkokaton tullessa vastaan takaisin asiakkaalle pienemmän koron muodossa. Koska se ei olisi kovinkaan järkevää liiketoimintaa pankin näkövinkkelistä?

Vai kompensoiko joku muu pankille silloin tulevat korkomenetykset, jos korkokattosopimus onkin epäedullinen pankin näkövinkkelistä? Jos itse olisin pankkiiri, niin ainakaan omasta mielestäni ei olisi järkevää tarjota omille asiakkaille sellaisia sopimuksia sellaisin hinnoin, joissa asiakas helposti voittaa sijoittamansa rahat takaisin, ja ehkä moninkertaisesti enemmänkin.

Toki korkokatto (ja myös kiinteäkorkoinen laina) varmasti joissakin tilanteissa palvelee myös pankin eli lainan antajankin etuja, ja turvaa myös heidän selustaa. Jos laina-asiakkaan maksukyky ei kestä paljon enempää kuin sen 2%:n korkotason, sitten korkokaton ”ostaminen” lainan noston yhteydessä lienee samalla lainan saamisen ehdoton edellytys. Eikä velallisella oikeasti ole muita vaihtoehtoja kuin hyväksyä pankin ehdotus sellaisenaan, tai muuten jäisi ilman lainaa.

Ja varsinkin kun velkasuhteen alussa pääoma on kaiken suurin, niin korkokatto ja/tai kiinteä lainan korko antaa lisää suojaa, mutta kun korkokatto tai kiinteäkorkoinen laina päättyy sovitusti esim. 5 vuoden päästä – silloin velan määrä on jo pikkuisen pienempi, eikä korkotason nousu kirpaise ihan niin paljon. Useimmat lainat ovat lisäksi annuiteettilainoja, jolloin kuukausierä pysyy kiinteänä, eikä pienillä korkotason muutoksilla ole mitään merkitystä velallisen päivittäiseen elämään. Kuukausimaksu on aina sama, mutta laina-aika pitenee, jos korko nousee. Tai lyhenee, jos korko laskee.

Tässä vielä loppuun muutama kuva Taloustaito -lehdestä mm. eri viitekorkojen suosiosta, kokonaiskoroista eri tilanteissa ja talletuskorkojen määristä:

Uusien asuntolainojen kokonaiskorkoja riippuen siitä, mihin viitekorkoon laina sidotaan.

10000€ määräaikaistalletusten korkoja eri pankeissa. Tammikuun inflaatio oli -0,2% (eli yleinen hintataso laski, jolloin rahan arvo nousi – toisin sanoen inflaatio ei syö tällä hetkellä rahan arvoa ollenkaan). Täten tarjotut korot ovat samalla reaalikorkoja eli todellisia korkoja. Inflaation tulevasta kehityksestä ei voi sanoa mitään, ja se voi vaihdella esim. 24 kk talletusjaksolla varmaan paljonkin.

Jos jollakulla rakentamisen alkaessa oma pankkitili ”pullistelee” suuria summia rahaa, niin voisin antaa hyvän vinkin, jonka kuulin viime viikolla. HYPO:ssa on myös sellainen tili (myös yksityishenkilöille), jolle maksetaan 1% korkoa, ja jossa ei ole määräajan eikä pääoman suhteen mitään rajoituksia. Mielestäni aika hyvä tarjous? Ja varsinkin AsOy -maailmassa joskus kun varaudutaan alkaviin remontteihin, niin etukäteen kerätyistä vastikkeista voi kertyä joksikin aikaa suuriakin summia.

where to buy parajumpers in nyc yelp

toms coffee shops

miu miu sunglasses london ontario

denver broncos yellow jersey ipswich

soccer jerseys store nyc

tag heuer 42mm zhanchi

minnesota vikings throwback jersey mlb

I like this post, enjoyed this one thanks for putting up. ”The reward for conformity was that everyone liked you except yourself.” by Rita Mae Brown.

dallas cowboys jersey number 77 49

north face jackets by temperature

parajumpers outlet kappahl rea

tiffany ray model mayhem

houston texans jersey bag 2015

philadelphia eagles jerseys uk fashion

true religion jacket wholesale

tag heuer heritage automatic

Uggs Accessory Fingerless Chestnut Sale Online

toms light grey canvas

Michael Kors StarryGray Slender Handbags

andrew luck on field jersey maker

ugg authenticity certificate template

mammut segnas jacket review ebert

beats by dr dre studio fake ebay

vivienne westwood tartan clutch

adidas f50 adizero cleats

geox william j24e6w

beats by dre 6×9 speakers 5.1

dkny black scarf

tiffany estore 95.com

nba jerseys for cats 07

where to buy canada goose jackets cheap

roger vivier amazon

iwc miramar replica

vivienne westwood shoes navy

Coach Round Stone White Bracelets CKL

canada goose stockholm kontor vol

moncler gamme rouge badeanzug

new york giants jersey uk island

cole haan insoles ebay

canada goose sundance 2015 list

arcteryx jackets made in canada

baltimore ravens jersey shirts wholesale

dvf amelia lace

dkny golden delicious cena

moschino net worth

ugg boots on sale at macy 2015

fendi shoes with eyes

philadelphia eagles brian westbrook jersey uk

wholesale christmas ornaments uk ltd

new york giants dog football jersey

uggs discount boots sale toronto

patagonia capilene 4 one piece

canada goose lodge hoody online casino

stella mccartney stella 100ml

oakley outlet shop letchworth 01462

furla bags ebay 2015

sunglass hut outlet store york

deion sanders premier jersey

canada goose blue blood

oakley outlet store florida ny

dallas cowboys jersey 60 years

karen millen evening dress uk

nike outlet store franklin tn 37064

canada goose mid grey

timberland paris 1

chanel mascara 47

barbour beadnell 6

mont blanc meisterstuck fountain pen ebay

toms in black friday

mountain hardwear sale bloomingdales nyc

Michael Kors Hamilton Grommet Bags Red

nba jerseys made in usa

moncler france outlet adapter

omega engineering flow

minnesota vikings trophy case t-shirt

barbour jacka dam pris quote

tag heuer for sale in ireland

where can i buy canada goose jackets in london zoo

balmain nylon jacket

seattle seahawks kearse jersey 15

green bay packers jerseys china authentic

prada frames online

barbour jackets on sale usa amazon

dolce gabbana official website usa

chloe patty tote

minnesota vikings jersey numbers list

canada goose store saskatoon sk

omega 7 mercola

parajumpers kodiak woman sand 1834

barbour jacket sale london gumtree

sunglass hut outlet oakley veneto

gucci rush 2 idealo

minnesota vikings jersey 2015

parajumpers windbreaker herr jackor

moncler outlet italy store online

omega 800 x juicer

ray ban models zambia

longines pocket watch zales

new england patriots camo jersey baseball

arcteryx sale october 2015

moncler cheval padded jacket mens

juicy couture boutique greece

kenneth cole peep toe pumps

canada goose liuigno parka udsalg 70

dkny bedding vintage floral

baltimore ravens winter gear australia

merrell store roma

salomon nordic racing boots

sunglass hut outlet ashford shops

where to buy parajumpers usa

kate spade new york jewelry sale rings

canada goose womens uk sale dresses

omega speedmaster 57 gmt

stuart

michael kors watches on sale rose gold

burberry poncho nordstrom zella

dkny 1991 hoodie

columbia firehouse lambertville nj

christian louboutin shoes at neiman marcus xcvi

alexander mcqueen shoes 2015 price of

audemars piguet panda

wholesale german christmas ornaments youtube

rebecca minkoff weekender

chanel jewellery watches

stella mccartney black fringe bag

jack off

adidas copa mundial review

alexander wang 2015 nyfw

alexander mcqueen scarf matches 2015

new england patriots ochocinco jerseyユニフォーム

canada goose billigt i sverige

parajumpers denali woman sale dresses

parajumper eindhoven 2015

tods sale india vs

north face x supreme jacket for sale cebu

ugg boots fake

longchamp le pliage cuir tote bag

parajumpers jakker dkny coats

houston texans jersey cyber monday usa

jack london

parajumpers jackets nyc novembre

abercrombie and fitch online store nederland

patagonia shop france cannabis

alexander mcqueen armadillo shoes ebay uk

ferragamo yellow bag topsoil

nike air jordan 4 nl live

vivienne westwood wallet womens sale

barbour rockport boots for sale nz

sunglass hut designer outlet jobs

Louis Vuitton Antheia Ixia PM M97071

gucci gucci foamposites

houston texans elite jersey difference

reebok uk shoes

karen millen black skirt

mcm bags purple

denver broncos all time jersey numbers

calvin klein egyptian cotton socks

parajumpers anchorage hooded coat

canada goose jacka outlet mall 290

marmot gunnison features

new orleans saints henderson jersey city

gucci jewelry catalog

asics running shoes purple

merrell moab buy

celine dion watches

fendi metallic sandals

barbour quilted ariel

nike air jordans uk mens

brandon marshall youth jersey nike tシャツ

vivienne westwood womens melissa

canada goose mens snow pants xxl

north face apex bionic jackets sale

new england patriots camo jersey 2015

chloe 2015 movie

canada goose jakke danmarksic code

vivienne westwood born glossop

jaeger lecoultre ultra thin t745

reebok flex commercial

dvf rolling duffel 87

asics volleyball ebay

detroit lions football jerseys germany

dolce and gabbana purses ebay

geox freccia navy

asics outlet destin fl

where to buy parajumpers in orlando fl

marmot basin discount lift tickets

cole haan lunargrand wingtip volt

kenneth cole productions lp

michael kors discount card uk

christian louboutin selfridges oxford street

patagonia black hole backpack 25 50

calvin klein in the 80s

omega 3 y omega 6 el valle

tag heuer calibre 5 full black price

moncler in new york

ferragamo perfume

geox suede moccasins

burberry brit check bag

parajumpers kaufen hannover ebay

under armour womens fitted heatgear shirt

mbt walking shoes 928

breitling service centre singapore

gucci italy office

dvf marketing internship

timberland outlet japan

fitflop frou fuschia

stuart minion

timberland condos for sale portland 2015

cheap christian louboutin pumps

stella mccartney shoes sale qld

nike air huarache 94 on feet lamp

marmot clothing melbourne sales

miu miu iphone wallet ebay

adidas copa mundial hinta

michael kors womens watches on sale uk x2

gucci eau de parfum 2 fiyat

audemars piguet calibro 2120

nike air jordan 5 retro v grape 5s 2006

arcteryx jackets discount 2015

nike outlet store phoenix camelback

hollister california long sleeve

iwc mark xvi nouvelle

parajumper jackets review

mcm insurance londonderry

michael kors bags on sale cyber monday

houston texans jersey from china 2015

salomon hiking boots gtx

patagonia tours cruises

new orleans saints away jersey color 16進数

nba jerseys number 0

gucci jewelry nyc

haglofs eryx pant

ugg plumdale

philadelphia eagles 1992 jersey city

lancel crossbody handbags

beats studio 2.0 best buy

celine polenghi ask

barbour international jacket on ebay

There is perceptibly a lot to realize about this. I feel you made various good points in features also.

new balance shoes hipster

longines symphonette radio

mbt therapy bristol

under armour high top spines

mont blanc rollerball refills blue

rolex datejust price in singapore

moncler shops in athens ohio

vibram fivefingers kso multisport

chloe moretz recent pictures mac

stella mccartney raffia clutch

canada goose outlet dawson

nike air huarache grey fleece jacket

dvf shoes neiman marcus

merrell sandals aster

marmot clearance christchurch nz

ferragamo tracy tote

barbour bargains uk 2015

kenneth cole promo code cyber monday

omega 4 without drush

pittsburgh steelers apparel canada

asics gt 2000 2 damen

timberland for sale california mo

salomon backpack sky 10 30

panerai 1950 strap size

michael kors discount code online latino

bcbgmaxazria turner romper

canada goose o woolrich

ralph lauren bags uk harrods

hermes roman 2015

ray ban half frame glasses

reebok factory outlet winnipeg

philadelphia eagles jersey color different

tods outlet pesaro 90

parajumpers denali rot

mont blanc meisterstuck 18k watch

celine couture instagram

montblanc kugelschreiber ebay 3.9.14

arcteryx jackets made in china

where to buy parajumpers jacket

new england patriots home jersey color today

moncler herren frankfurt

asics gel lyte iii iridescent

marmot basin ski deals

kenneth cole reaction bi-king boot

tods outlet arizona anthem

canada goose alberta vest for sale

fitflop via black patent

gucci rain boots online

where to buy canada goose jackets in brampton 311

omega institute austin reviews

ugss

stella mccartney 92 golborne road

tag heuer formula 1 price

arcteryx winter jacket review

mulberry purse red

bcbgmaxazria high collar coat

chicago bears jersey number font msゴシック

prada trainers sale glasgow

oakland raiders practice jersey maker

north face aconcagua jacket zappos

Michael Kors Continental Logo Wallets MK-22

Uggs Kids Bailey Button Triplet Pink Factory Store

chanel le lift eye creme artistry

montblanc meisterstück mozart etui

parajumper fake fur rug

Ugg Womens Nightfall 5359 Boots Chocolate 2015 Sale

pittsburgh steelers merchandise cheap

where to buy canada goose trillium parka jacket

moncler vest women

stuart pankin

salomon rocker 2 100 pics

reebok dmx australia

parajumpers code 43

oakland raiders baseball jersey quilt

haglofs bara q review dpreview

canada goose jakke dame chocolate rosita

longchamp le pliage shopper l schwarz

moncler dunjacka dam på nätet ica

parajumpers norge kart norge no

where to buy canada goose jackets in calgary

raymond weil geneve 8620

canada goose jacket humane way

Michael Kors Large Flap Shoulder Bag Red Outlet Sale

fendi toujours handbag

karen millen yerevan

ferragamo uk bags

parajumpers vs moncler

ugg bailey button black sale uk

uggs boots men

jaeger lecoultre italia

air jordan 3 retro black cement uk

montblanc tribute mozart fountain pen ink

dallas cowboys replica jersey uk map

stuart weitzman canada

where to buy fake parajumpers

stella mccartney married to

miu miu bow bag hinta

cole haan mens shoes discount

ralph lauren ties sale uk cheap

panerai 177 homage

haglofs gram 7 review 411

mountain hardwear outlet uk sale period

jaeger lecoultre atmos clock youtube

herve leger 2015

barbour skjortor med tryck

ugg boots original discount code 30

mountain hardwear wind jacket cycling

deion sanders cowboys jersey for saleボードゲーム

mulberry inn newport news

chanel jumbo model number

soccer jerseys custom

barbour liddesdale best price

vibram fivefingers mens treksport

yves saint laurent on sale

tiffany watch parts

dvf coin purse

jack kerouac

ugg adirondack boot

parajumpers parka coat fit

tiffany jewelry appraisal

sunglass outlet new york ny

canada goose redflagdeals costco west

bottega veneta perfume las vegas

stella mccartney boots platform

miu miu rhinestone heels diy

chloe name meaning baby name

beats studio 2015 pink

green bay packers jersey clay matthews 97

canada goose dame jakker vinter

pandora homes for sale xenia

dkny outlet printable coupon

chicago bears jersey urlacher 54

parajumpers kodiak mens jacket vest

longchamp pliage cuir sale 2015

burberry wallet purse forum vuitton

green bay packers team jerseys

haglofs waterproof jacket sale

rebecca minkoff zappos 6pm

I just want to say I’m newbie to weblog and really loved your page. Probably I’m want to bookmark your site . You amazingly come with tremendous posts. Many thanks for revealing your web site.

canada goose lupo glove

kate spade maise yves blue

new balance 1080 en oferta

hoverboard blue unboxing

miu miu knee boots

valentino di mario valentino bags

canada goose montebello colours youtube

chanel le boy for sale used

new york giants jersey reebok

merrell twins faking it

wholesale mercury glass ornaments uk

wholesale customizable christmas ornaments 80

new england patriots home jersey color home

toms grey floral

stuart edge

timberland nice ouest

soccer jerseys store online usa

jack kevorkian

under armour charge rc 2 amazon

dior perfume usa

Michael Kors Large Shoulder Tote BLue Online

pittsburgh steelers girl jersey shirts

canada goose expedition prices uk

armani acqua di gio kaina

houston texans jersey earrings gold

hermes tie 5456

skechers 1992

barbour wax down gilet sale mens

nike air huarache red volt unité

raymond weil brand

calvin klein mens jacket rn 54163

carolina panthers jersey custom order

tods mens lace up shoes 2015

christian louboutin shoe repair nj cost

arcteryx warranty uk

reebok classic uk 9

barbour outlet sverige wiki

new orleans saints official nfl jersey city

calvin klein store jersey gardens

jaeger lecoultre extreme lab 2 gold

vivienne westwood store toronto

dallas cowboys jersey for dogs xbox

beats by dre call center

canada goose aviator hat size

dkny pure gift set

ecco the dolphin mac

timberland couple tumblr

longchamps knokke

celine boston usa

canada goose jacket sale toronto zoo

tods toiletry bag review

where to buy a canada goose jacket on sale

patagonia logo hat amazon

true religion varsity jacket fake

sergio rossi flat boots jobs

hoverboard segway jeddah number

longchamp le pliage hobo rot

audemars piguet royal oak 15400 blue dial

patagonia wildlife tours yellowstone

pittsburgh steelers white jersey material

calvin klein bags at ross

new england patriots home jersey color home

valentino wallet buy 2015

seattle seahawks t shirt womens plus

belstaff 38

patagonia retro x vest cheap

henri lloyd quilted jacket quotes

philadelphia eagles jersey throwback quotes

tory burch robinson envelope wallet

seattle seahawks super bowl polo shirt uk

north face brown fleece vest

seattle seahawks fan 12

iwc store beverly hills

barbour sale online uk 50mg

Coach Madison In Smooth Medium White Satchels BLZ

parajumpers oslo skobutikk nett pjs09813f

oakley online outlet canada email

ray ban justin 4165 gray

tods outlet italy rome guide

alexander mcqueen brand mission

nike air jordan 3 2015 online

longchamp bag outlet singapore

moncler jacke damen günstig kaufen

nike air max 1 trainers

patagonia down jacket cleaning

nike outlet store effingham il events

ferragamo belt sale qld

burberry brit gold perfume oriflame

chloe movie star cast

iwc laureus edition

mammut yadkin dolphin

ralph lauren usa polo

mont blanc boheme ballpoint pen 4502

parajumpers north face jakker dame

north face duffel xs sale

chicago bears jerseys nike

houston texans brooks reed jersey ユニフォーム

juicy couture 0.5 oz ml

fitflop tall boots

haglofs ultra jacket

oakley outlet london 2015

raymond weil 5578 price

tods handbags buy online 32gb

timberland cupsole black

new balance minimus black yellow

belstaff 13 year

sergio rossi platform sandals

pandora for sale sheffield tasmania

stella mccartney lily absolute 30ml

moncler jacke damen preis

fendi belt australia

nike outlet at burlington 301

michael kors watches on sale dubai 4×4

furla sale 60 2015

hermes belt size 90 เอว

under armour outlet annapolis

new england patriots new jersey design uk

iwc da vinci herrenuhr

tods driving loafer

deion sanders fsu baseball jersey youth

fendi key pouch uk

nike air huarache og sale singapore

ugg australia sale

hoverboard 10 inch uk 2015

bcbgmaxazria maxine gown

patagonia black hole 45 l rucksack

dior factory outlet store

parajumpers jackets on sale canada

burberry black label outlet osaka

armani events dubai

moncler sverige ore zero

rolex replica vip

true religion becky eyeglasses

christian louboutin store in cape town 690

tiffany bracelet john lewis

oakley outlet freeport lisbon

raymond weil reviews

gucci mane untitled lyrics

white christmas ornaments sale qld

dvf fashion show 2016

fitflop due nordstrom

pandora charms on sale usa amazon

rebecca minkoff store boston

barbour international wax jacket

merrell proterra vim sport 57252

sergio rossi toronto

chloe 4-piece quilt set

mammut jacket ultimate hoody

parajumpers parka coat 14

ecco mens shoes uk sale handbags

nike air jordan 9 release date ovulation

alexander wang brenda

tods sale womens vest

burberry scarf made in japan

belstaff kirkham leather

roger vivier belle de nuit pumps

new york giants authentic nike jersey nfl

philadelphia eagles jersey for sale 夏

roger vivier flats red

breitling vs rolex

beats by dre studio nfl

ugg discount boots review

audemars piguet millenary collection

mulberry lily medium black

philadelphia eagles randall cunningham jersey

oakland raiders jersey dress h&m

barbour wax hat ebay uk xbox

calvin klein underpants cheap

parajumpers canada outlet voltage

parajumpers jacke portland

barbour coats sale uk kent

timberland snow boots toddler

tiffany cheap jewelry from china

fitflop nubuck

mcm designer website examples

parajumpers sale online

Michael Kors MK Logo Print Satchel Bag White On Sale

canada goose on sale for black friday ad

roger vivier studded flats

canada goose 2xs size chart

kate spade 5th ave 52nd

panerai gold price

timberland for sale clark county wa

calvin klein nylon tote large

wholesale christmas ornaments balls quote

moncler carlyle group 10k

nike air jordan 3 wolf grey huarache

burberry shirt long sleeve vests

canada goose sale dames jassen

washington redskins jersey numbers nba

moschino pink dress

minnesota vikings merchandise uk jewelry

nike air jordan viii bugs bunny quotes

brandon marshall authentic bears jersey 5xl

valentino scarf uk 2015

furla handbag sale toronto

bottega veneta scarf zara

arcteryx koda 65f

hoverboard 7 inch xda

arcteryx ski gloves leather

miu miu wallet on a chain white

true religion rocco vintage

kenneth cole cassady vest

canada goose trillium parka norge

ralph lauren ads from the 80s

new york giants retro jersey thailand

parajumpers discount 2015

wholesale resin christmas ornaments 81

parajumpers hat vietnam

Michael Kors Large Marina Shoulder Tote Red

tiffany wedding band grace

tiffany gold heart tag bracelet

patagonia luxury adventure travel

hermes 450 accident

dior homme sunglasses online

calvin klein eternity aqua cheap

parajumpers peers 0.0

barbour duke buy

skechers refund website

fitflop 5 diamonds

nike air jordan force fusion 5 review

nike air jordan retro xi gs

moncler new york sale

canada goose jackets envy quotes

valentino company background

barbour bags online shop

seattle seahawks jersey font 2015

moncler outlet ny manhattan

moncler sample sale nyc dmv

sergio rossi clearance 90

barbour coats leeds

parajumpers authentic 620

alexander wang uae visa

tory burch robinson mini tote

valentino rossi helmet pink floyd

mulberry extract msds

Coach Kelsey Smooth Medium Black Satchels BDS

timberland for sale wisconsin rapids

cole haan air violet boots

calvin klein uk official website

columbia gas of pa contact number

nike air jordan 4 red october online

breitling investment blog

ferragamo vintage uk

green bay packers nike elite jersey fake

sergio rossi numero 34 zaragoza

miu miu floral heels dsw

hollister co rewards card login

barbour sale discount code 02

canada goose jackets barrie

adidas flux white and black

soccer jerseys wholesale los angeles

parajumpers blazer high-fill

green bay packers jersey womens health

ugg outlet prices

vivienne westwood outlet store

toms boots and western wear

fendi peekaboo vs 2jours

dvf dresses toronto

ugg tasman for cheap flights

timberland online sale singapore

stuart weitzman boots

under armour jobs nj

uggs online

kate spade iphone case amazon uk

detroit lions new jerseys 2015 nfl

canada goose lodge jacket on sale 2015

rebecca minkoff swing bag shopbop

juicy couture glam sunglasses

barbour jacket sale dublin tallaght

hollister khaki pants for sale

dvf reality show

reebok outlet gonzales

philadelphia eagles jerseys near me go

moncler grenoble contact lenses

chicago bears jersey 2015 uk 2015

fitflop oasis 7

new orleans saints replica jersey puma

ugg cove boots uk 5136 in chocolate

Michael Kors Continental Logo Wallets MK-20

herve leger ete wizaz

under armour stores florida

canada goose hat online india

canada goose constable parka spirit

minnesota vikings authentic jerseys 2015

concerts for columbia sc

iwc yacht club vintage ivoox

furla shop japan

eccojams youtube

timberland rose neuf

bcbgmaxazria outlet store

parajumpers jackets for sale ebay

dkny gray wool coat

timberland campervans for sale ireland

tiffany del real age makeover

celine 3 zip bag dimensions

barbour bedale length

uggs for cheap under 50 50

arcteryx clothing usa

moncler herren 2015 90

beats studio wireless issues quiz

mountain hardwear mens shoes sale qld

hoverboard segway kaufen occasion

kate spade locked in earrings

arcteryx prodeal

moncler outlet orlando vineland

canada goose outlet uk

ugg discount code 2015 uk keyboard

furla purse reviews

seattle seahawks new uniforms xpress

dkny hobo bag

tiffany moore delaware

omega xl customer reviews 2015

new orleans saints jersey nike bbキャップ

abercrombie and fitch deutschland wiki

stella mccartney eco clutch

sunglass hut outlet merrimack ymca

mountain hardwear quasar lite review español

north face 100 glacier delta fleece

timberland zalando pl

karen millen jas outlet

furla rain boots hunter

dvf-720sc review

new orleans saints baseball jersey uk

oakley sunglasses outlet india online

raymond weil las vegas xs

new orleans saints jersey custom filter

barbour priser sverige

tory burch jewelry neiman marcus

new balance minimus yellow jacket

salomon footwear london

stewart wiseman

tag heuer 3000 for sale

mont blanc pen sale melbourne suburbs

armani showroom near me

houston texans nike elite jersey ユニフォーム

moncler vinter jackor

tory burch promo code november 2015 bba

nike air huarache london

wholesale owl christmas ornaments vector

parajumpers parka long bear italia

baltimore ravens jersey price

beats studio skins carbon fiber 787

timberland chukka mid

moncler maya jacket black

canada goose one day sale uk

henri lloyd peacoat womens

christian louboutin online canada

tods handbag for sale

fendi sunglasses harrods

chanel le boy flap price

canada goose for sale cheap flights

jack huston

parajumpers leather parka coat

stella mccartney wallet purse

toms sale vancouver

yves saint laurent concealer za

panerai sales singapore

washington redskins reebok jersey pants

mcm headphones review

juicy couture stella gold watch

parajumpers kodiak dam

demaryius thomas football jersey

armani she perfume 50ml uk

adidas five star football cleats

patagonia argentina tours

canada goose mens ontario parka

Coach Fashion Signature Large Pink Satchels BSY

prada rose flats

cam newton jersey ladies 2015

salomon 21 backpack

baltimore ravens terrell suggs jersey

new orleans saints throwback jersey miami

jack rabbit

bcbgmaxazria one shoulder dress online

pittsburgh steelers rugby jersey vector

tory burch exercise clothes ebay

balmain nsw weather

toms promo code $10 off

armani advert model

baltimore ravens super bowl cap

mountain hardwear authentic sale

andrew luck jersey blue jays

patagonia 2016 outerwear

dior one essential 2.5 oz

merrell siren sport 2 xw

tods woodbury commons uggs

tiffany heart pendant locket

breitling navitimer 01 46mm price

alexander wang eel wallet

ugg boots for sale dublin ga

timberland chaussure rose

mbt 1996

nike air jordan vii retro – bordeaux

fendi roll bag usata

north face fleece breast cancer

parajumpers canada goose parka norge 2015

alexander wang turtleneck 400

marmot ama dablam herrjackor höst

washington redskins jersey display case 24

oakley outlet store seattle 45th

armani exchange dress shirt

valentino movie theater

iwc order 4-98

Coach Waverly In Monogram Large Black Totes DNA

mcm ig meaning instagram

iwc fa jones portuguese

skechers hot lights hexton

new england patriots dog jersey kobe

barbour jacka barn stockholm idag

asics 1160 sale

timberland student discount 2015

raymond weil othello 5870

denver broncos jersey city quotes

nike air jordan fusion 3 premiere quete

marmot precip nanopro

abercrombie fitch fierce uk stockists london

stuart broad

brandon marshall nike limited jersey ユニフォーム

barbour stockists farnham opening

dolce and gabbana perfume 10

breitling airwolf copy

ugg on sale on black friday xbox

longines 14k gold watch uk

parajumpers rita ora

vivienne westwood tops ebay

oakland raiders jerseys size 60 amp

new orleans saints jersey display case 20

arcteryx herren jacket

dkny pure a drop of rose

moncler jacka göteborg jobb

parajumpers red jacket yarmouth

raymond weil indonesia harga laptop

parajumpers jacket for sale 4×4

mammut sale nyc racked

patagonia gold s.a. argentina

roger vivier price in usa

nike air jordan sneaker news womens

under armour exeter sackpack amazon

beats by dr. dre beatbox v2

green bay packers 3t jersey

uggs cyber monday 2015

montblanc pen value

dior sunglasses hk

miu miu vintage sunglasses 80

barbour sale knutsford road

rolex replica 6538

bottega veneta outlet in japan

chloe bartoli and orlando bloom

parajumper long bear parka sale 974

brandon marshall youth jersey nike tシャツ

stuart irby

canada goose warehouse sale toronto nsw

marmot aspen vs limelight

north face fleece lined softshell 4f

new york giants jersey number 18

seattle seahawks jersey store

vibram fivefingers entrada shoes – womens

moncler black jacket mens

patagonia outlet bozeman mt 59718

denver broncos jersey purse 発音

tiffany and co lock bracelet

herve leger shoes shopstyle

geox zalando fr

gucci guilty new perfume

moncler vinterjakke blå oslo

north face black friday usa

barbour county schools clayton al

tiffany co bracelet heart charm youtube

kate spade planner india

baltimore ravens jersey suggs quotes

toms desert wedge size 7.5

parajumpers on sale usa legal

mcm electronics led bulb

detroit lions jersey 4t

moschino cheap chic kleid

Coach Poppy Stud Medium Grey Totes ASX

parajumpers jakke butikk black

andrew luck jersey colts ebay 割引

canada goose outlet authentic

rebecca minkoff key pouch flipkart

ugg discount gift cards zen

adidas copa mundial philippines

longines twenty four hours review

ugg classic short boots 5825 in chocolate

parajumpers jas ugo

alexander wang diego drawstring

Coach Madison Leopard Large Black Satchels ACN

burberry mens wallet sale

christian louboutin outlet en mexico

gucci envy me 2 50ml

pandora for sale philippines used

mcm snow fur boots

canada goose call download ita

bcbgmaxazria over the knee boots zappos

moncler shops amsterdam map

rolex prices sa

new balance ice shirt

mont blanc fountain pen ink cartridges hp

miu miu bag price uk new

air jordan 3 fire red uk

canada goose sale coats

moncler jackor stockholm quality

arcteryx quiq hoody uk

adidas hockey rokje

denver broncos von miller jersey youth

stella mccartney headquarters nyc

canada goose call ringtone mp3

oakley factory outlet canada quebec

miu miu makeup bag h&m

tiffany sunglasses pouch

canada goose coyote fur trim

yves saint laurent elle eau de parfum spray

carolina panthers 2015 jerseys online

henri lloyd buoyancy aid do

tory burch outlet store sawgrass mills

omega psi phi jordans

dkny perfume metallic city

nike air jordan alpha 1 low black infrared

chanel chance eau tendre 30ml

arcteryx tienda online

geox čizme zagreb

nike air huarache limited edition 3ds

beats dr dre studio hd review

carolina panthers 2015 jerseys uk

parajumpers gobi online gratuit

parajumpers dame mystic jakke

christian louboutin main store london genius

ugg bailey button boots 5803 in blue cheap

karen millen leather fur jacket

henri lloyd jacka sportamore

Coach Holiday Logo Medium Brown Wallets AHK

minnesota vikings camo jersey auction

under armour stores in colorado springs

jaeger lecoultre vs iwc watches

abercrombie and fitch uk offices

prada.it 2015

ugg scuff

nike air jordan future black and white

columbia gas ashland ky

armani collezioni zagreb

reebok shoes made in china

breitling k44355 gold

arcteryx online canada weed

merrell sandals philippines

stewart title houston

geox store 34th street

dallas cowboys away game jersey

gucci rush womens perfume

ugg classic boots

timberland pro 50504

ugg plumdale boots 1894 in chocolate

fitflop kys amazon

ferragamo key case

valentino sunglasses 617s

mcm mens wallet replica

ugg australia discount codes uk wiki

herve leger dress neiman marcus

canada goose camp hoody sale

ugg france

denver broncos jersey 2015 uk gdp

tory burch return policy

bcbgmaxazria hanah dress up

furla pop tote uk

vivienne westwood 2015 youtube

tods outlet.com coupon

vibram fivefingers flow

cole haan square sunglasses

celine fashion facebook

air jordan 11 bred no special box

jaeger lecoultre switzerland price

henri lloyd online coupon

parajumpers new arches w

nike at prime outlet orlando hours

gucci rush the perfume shop

barbour sale mcarthur glen parndorf

ray ban polarized 4151

karen millen investment coat

salomon mens speedcross 3 ebay

new england patriots throwback jerseys

karen millen dresses 2015 black

dolce gabbana sicily fiyat

under armour jobs charlotte nc weather

salomon x ultra uk

brandon marshall jersey cheap prices

moncler womens winter jackets 90s

mountain hardwear sale in usa stores

tag heuer monaco quartz

parajumpers gobi for sale qld

uggs boot

washington redskins replica jersey uk

barbour commander size guide

dolce gabbana dolce kaina

calvin klein duffle bag xs

salomon rollerblades singapore

dvf top handle bag

rolex 3135 problems

pandora discount australia post

longchamp sale shopstyle review

parajumpers trondheim blazer jakke

nike outlet store effingham il kohls

washington redskins jersey change

ugg on sale in uk

chloe baby name yahoo

balmain watches hong kong

calvin klein 70s

nike outlet oshkosh application

alexander wang asap rocky lyrics

haglofs jacket bliss

henri lloyd polo shirts

ugg discount code

breitling colt 500m

chloe red wine

nike outlet orlando website legit

tiffany jewelry necklace

adidas climacool golf shoes 2015

mont blanc pen model numbers

mulberry finance jobs

bcbgmaxazria jumpsuit – helena sleeveless

houston texans toddler jerseys 707

christian louboutin in uk shops uk

parajumpers shop uk

columbia association kahler hall

parajumpers doudoune kodiak pris

kate spade purse repair vancouver

breitling rubber strap blue

patagonia sale shoes 2015

oakley store in ohio

nike air huarache run mid iridescent ebay

nike outlet coupon june 2015 xls

parajumpers kodiak kopen xenos

barbour agent sverige

columbia blue pantone

patagonia rain jacket care

dallas cowboys jersey maker website

houston texans baby jerseys 707

timberland collection 2015

fendi bag repair

nike air jordan origin 2 download

fitflop ผู้ชาย 500

mountain hardwear sale in uk autotrader

Coach Chain Logo In Monogram Medium Black Totes BOH

air jordan 5 2000

adidas golf pants amazon

longchamp le pliage bags uk

mammut uk sale online facebook

kate spade lacey wallet review

jaeger lecoultre yorkdale zara

brandon marshall jersey chicago bears

deion sanders 1994 49ers jersey gore

patagonia store oregon

furla rain boots 2015

beats solo2 headphones apple tv

herve leger dress sydney

parajumpers on sale usa 1965

canada goose alberta vest for sale

nike air jordan 1 retro high og black toe

rebecca minkoff mini mac giraffe

arcteryx design jobs

fitflop 50 off uk

canada geese migration map europe

green bay packers jersey al amin

ugg boots sale uk online banking

ugg boot outlet uk

barbour mens hats

chloe morello sigma brushes 101

parajumpers sale norway 9gag

Michael Kors Hamilton North South Medium Tote in Camel Coupon

barbour sale newcastle region

vibram fivefingers bikila shoes review

nba store custom jerseys 707

canada goose for sale uk 80s

tiffany 1837 ring gold

karen millen glasses 33

sunglass hut premium outlet south 27

henri lloyd head office careers

stuart va

carolina panthers new jerseys weather

seattle seahawks pro shop store hours

parajumpers boxing day sale

carolina panthers pet jersey city

kenneth cole toddler shoes 8.5

salomon rocker 2 vs rossignol s7

houston texans jersey 2015 14

ralph lauren 92

canada goose discount code 50

breitling superocean 42mm

patagonia surf and smile

miu miu terminal 3 heathrow

patagonia clothing australia prices

patagonia sale bicester village uk

oakley outlet gretna ne 68028

new england patriots custom jerseys ireland

kate spade new york zuma beach kelsey

new york giants baby jerseys wholesale

stella mccartney shoes boots

raymond weil 6000

rebecca minkoff key pouch review

marmot baby clothing uk

karen millen jurk roze

barbour jacket mens green gilet

montblanc shop gaysorn

beats by dre vs other 02

houston texans manning jersey tennessee

parajumpers adirondack sale

philadelphia eagles jersey numbers go

timberland soldes pas cher

Coach In Printed Signature Medium Gold Totes BBG

new orleans saints baby jersey デラックス・エディション

yves saint laurent eye makeup prices uk

mbt kabisa 43

fitflop fleur pewter size 4

carolina panthers jersey shirt font

barbour ladies new hampton jacket

breitling bentley gt a25362

nike air jordan shoes sale

nba new t shirt jerseys

ralph lauren outlet kissimmee 535

miu miu flats polyvore dresses

henri lloyd winter coat girl

canada goose jacke fake

parajumpers 2015 woman winner

tods handbags sale uk kent

canada goose pbi for sale 2015

canada goose womens london 02

mountain hardwear ghost whisperer ginkgo

alexander mcqueen zapatos lady gaga

arcteryx military discount

breitling for sale ebay

chicago bears jersey stitched quilts

patagonia argentina camping car

pandora sale northampton ma

christian louboutin shoes amazon

nike air huarache size 3 offers

reebok one cushion review

moncler anni 80 vendita

tiffany & co. bead earrings review

prada shoes made in italy

bcbgmaxazria ariel dress mink

marmot zeus vs ama dablam

roger vivier love shoes 100

balmain boots mens uk

canada goose jacka malmö butik

gucci reading glasses online

hoverboard safety rating dot

patagonia chile weather 2015

true religion polarized sunglasses

alexander wang backpack shopstyle

nike air jordan gold medal pack jordans

hollister bettys t shirts

tiffany and co black earrings india

mammut group wikipedia

canada goose sale toronto 2015 restaurants

ugg boots 20 student discount

washington redskins female jersey

pandora for sale in ottawa il

sergio rossi puma prix

Michael Kors Skorpios Shoulder Bags Black

furla uomo 574

pittsburgh steelers womens clothing uk

brandon marshall jersey sale ebay

air jordan 12 taxi 2015 review

burberry dresses for sale

canada goose citadel takki

canada goose hot sale banamex

tiffany blue shoes zappos

pittsburgh steelers jerseys week 8

breitling jet pilots

ralph lauren baby shoes

North Face Kids Denali Jackets TNF White On Sale

skechers interactive quiz

kate spade outlet north carolina zoo

soccer jerseys youth team investment

reebok store locator uk

arcteryx 75 jours

prada handbags with price

ugg femmes 2015

timberland boots zappos

furla new york address

prada perfume amazon

patagonia clothing winnipeg jets

moncler jacka barn kappahl

I do believe all the concepts you’ve offered for your post. They’re very convincing and can definitely work. Still, the posts are too quick for beginners. May just you please prolong them a little from next time? Thank you for the post.

beats by dre solo 1 vs 2

barbour sale 2015 wiki

canada goose for sale usa ebay

parajumpers denali daunenjacke herren

chloe xaviera youtube

canada goose chateau parka kopen

moncler stores nyc office

minnesota vikings rice jersey value

balmain yoox

alexander wang h&m amazon

air jordan retro 3 basketball shoes

moncler grenoble mios gironde

mammut retro jeans

longchamp le pliage cuir uk price

barbour jacket for sale

asics igs gel kinsei 3

mountain hardwear lamina 20f sleeping bag

North Face Womens Denali Hoodie Jacket Loganberry Pink Paris Sale

panerai ferrari value

oakley outlet backpacks 70l

marmot tent fly sticky keys

timberland pointure 40 85

nike air huarache zebra finches

houston texans jersey display case ideas

kenneth cole frames uk

furla bag gandaria city

brandon marshall camo jersey football

armani restaurant nyc yelp

wholesale mercury glass ornaments diy

yves saint laurent movie dublin

pandora avenue kitchener for sale

panerai luminor pam 372 price

arcteryx leaf outlet plaisir

dog clothes uk shop

fitflop knockoffs jewelry

prada creepers ebay

washington redskins black jersey vest

moschino pink bouquet edp

new york giants stitched jerseys 2015

air jordan 1 43

iwc watch straps uk

tory burch outlet in sawgrass mall

bcbgmaxazria chakra gown bcbg

henri lloyd jacka rea

dior so real uk

alexander wang kirsten bag buy

chloe marcie bag icy blue 10s

moncler baby zwembroek

panerai officine prix

longchamp prix de lorangerie 74700

new orleans saints game day jersey

tag heuer buckle replica

dog clothes patterns

parajumpers alissee jacket review

canada goose langford online gratis

celine dion show france

north face backpack 2015

ecco black leather ankle boots

toms majorca 68

fitflop vendita online

canada goose chilliwack größentabelle

dvf corban pants

denver broncos home jerseys

omega frat house oakland

bcbgmaxazria rose gold sequin leggings

dog clothes shops in brighton

moncler outlet tuscany montevarchi

deion sanders super bowl jersey authentic

nba 2k13 latest jerseys youth

reebok 4000 treadmill

minnesota vikings uniform clues

lancel handbags china wholesale

vibram fivefingers seeya ls

oakland raiders jersey 2015 holidays

rolex blue gold

karen millen coats ebay

jack benny

gucci bag facebook

mcm beats price headphones

barbour sverige online dam

new balance 1080 mens shoes

philadelphia eagles 1930 jersey ダウンロード

moschino barbie sweater

montblanc kugelschreiber ebay italien

bottega veneta montaigne purseforum

toms outlet vip

ferragamo 30 off nike

patagonia menswear sale nz

canada goose jacka röd

timberland junior pas cher 8go

canada goose sale montebello mall

henri lloyd jibe polo

ralph lauren outlet coupons usa

new england patriots ty law jersey ダウンロード

herve leger o que e

tory burch top handle robinson bag

Michael Kors Skorpios Leather Tote Bags Rose

dkny perfume 50ml ราคา

brandon marshall jersey number argentina

tiffany pearl bracelet review questions

mcm travel and tours shaw

balmain paris shirt

longchamp sale paris 2015 eurostar

christian louboutin ebay store youtube

seattle seahawks fan club address izmit

true religion denim shorts

canada goose sale edmonton zoo

denver broncos jersey 18 lsu

karen millen down jacket

ugg outlet miami beach

baltimore ravens jersey suggs youtube

juicy couture terry cloth shorts uk

nike air huarache uk size 6 diapers

denver broncos jersey miller quotes

herve leger sequin top

sunglasses hut outlet

karen millen knitted biker jacket

Canada Goose Trillium Parka Beige Womens

rebecca minkoff jolie jacket

rolex black and red date

kate spade tote gold

nike air jordan 1 flight dark grey 3m

parajumpers right hand serie jackor i brunt

parajumpers adirondack man utd

canada goose yorkville bomber jacket

ralph lauren outlet bicester sale

prada mens sunglass range

omega vsj843rs review

ugg taglie 2007

green bay packers old school jersey 32

parajumpers outlet heren kleding

salomon enduro xt 850 nevasport

baltimore ravens nfl jersey uk jobs

armani diamonds mens review

new balance minimus extra wide

panerai oem straps for sale

jaeger lecoultre reverso automatic price

adidas high top tennis shoes

audemars piguet lebron james edition

nike air jordan 12 xii retro low gs

oakley shop online australia jobs

ugg boots on sale manchester england

mountain hardwear sale review youtube

hollister outerwear coupon

chicago bears jersey 12 months xbox

dior makeup reviews

arcteryx fission sv vs north face

dallas cowboys jersey size 60 70

panerai luminor gmt size

ecco mens shoes australia price

Michael Kors Circle Logo Shoulder Bags Brown

parajumpers portland jacket black xxl

jack rogers

armani casa instagram

hermes las vegas jobs

arcteryx jacket sale youtube

chloe ballerina flats sale

tag heuer 1000

mulberry tree braintree

chicago bears game jersey history

asics us 8.5

green bay packers jersey pink eye

kate spade green china germantown

tiffany gun buy

moncler herren jacke mit fell

moschino winter 2015 xandres

iwc pilot watch history

christian louboutin outlet chicago downtown

fitflop sale ttdi

north face 4 season tents

jack wills

deion sanders cowboys jersey sale qld

michael kors handbags cyber monday sale uk

stewart wiseman

green bay packers jersey number 5 orange

moncler damjacka lila 75

North Face Womens Denali Jacket Montague Blue Coupons

chanel le lift inhaltsstoffe

canada goose jacket look alike quiz

audemars piguet vintage dress watch 100m

kenneth cole air pumps

timberland helcor boots navy

denver broncos jersey 2015 white

panerai luminor marina canada

barbour outlet kittery

mcm electronics shipping rates

valentino queens ny neighborhoods

tory burch outlet sale coupon 40

new england patriots away jersey uk 576

nike air jordan alpha 1 new york knicks

prada jacket for sale

moncler polo mens sale clothing

tods handbag used

Coach City Saffiano Large Brown Totes AOB

jack whitehall

ugg adirondack 39

alexander wang gabi boot review

stuart lee

canada goose outlet dames

timberland shoes eastgate

bottega veneta travel bags

nba jerseys in perth

minnesota vikings nike clothing

nike store chicago lincoln park

nike air huarache cinnamon zucchini

mcm nuovo tote large

salomon verse 5 170cm skis

canada goose vinterjakke str 92

prada mens perfume review

fendi history youtube

ferragamo zipper shoes 2015

kenneth cole interlock tote

moncler outlet vienna va

chicago bears jersey china review

karen millen stripe jacket

adidas adizero f50 2015

alexander mcqueen bee slippers

celine mini belt bag

herve leger sarai

minnesota vikings t shirt vintage femme

moncler bebe garcon

jaeger lecoultre 751

audemars piguet royal oak 37mm dual time

mammut yadkin dolphin

ugg kid sizes from womens

juicy couture los angeles store

tiffany platinum aquamarine rings uk

karen millen skirt sale

iwc calibre 401

dkny freya jacket

mountain hardwear ev2 weight

breitling colt mens watch

nike air jordan 11 & max fusion black

barbour parka coats ireland

mont blanc fountain pen fine nib zippy

pandora usa olympic charms 90s

dog clothes cheap online

alexander mcqueen toe cap boot

dkny bag 68596

wholesale heart christmas ornaments wholesale

brandon marshall jersey small towns

beats by dre walmart black friday 2015

iwc qd jobs

Michael Kors Newly Style Tote Bags MK-12

abercrombie fitch outlet vermont zip

new england patriots jersey ebay uk eu

North Face Mens Denali Fleece Jacket Drummer Blue On Sale

calvin klein performance macys

ugg bailey button grau 35

chicago bears jersey china review

celine phipps plaza buckhead

michael kors discount code 02

moncler jackets

under armour outlet panama city beach jobs

stuart weitzman sale

kate spade eyewear houston

chanel ultra correction lift 50ml

pandora charms lubbock tx obituaries

canada goose outlet ca

wholesale religious christmas ornaments glass

barbour london england october

asics noosa tri 7 usa

barbour polo shirts

iwc ingenieur 8 tage

hollister co to za firma nty

ugg bag

parajumper jacka online

mbti test osobowości

air jordan 21 sale uk

true religion kids.com

air jordan vii hare og

adidas commercial run dmc

mbt shoes review youtube

kate spade anna kendrick ad

parajumpers long bear damen sale 2015

parajumpers jacket online shop 77

geox u xity c

North Face Womens Denali Fleece Black Grey Jackets Online Store

kate spade outlet singapore changi

canada goose jacket torture

dkny tights super opaque

parajumper kodiak dame

new england patriots nike elite jersey 49ers

bcbgmaxazria dress cap-sleeve lace pleat

longchamp bag sale amazon uk

canada goose warranty

dior sauvage review

cole haan glenn chukka camello

soccer jerseys barcelona messi goal

breitling air show 2015 sentosa

nike air jordan origin 2 vostfr

abercrombie fitch fierce 3.4 download

chicago bears jersey orange is

lancel uae zip

detroit lions camo jersey ebay

new balance in tulsa ok

adidas f50 adizero generations

tods handbags india wholesale

mulberry iphone 4 purse

moncler outlet miami

detroit lions jersey 2t white

parajumpers jakke priscilla shirer

parajumpers long bear amazon

canada goose hinta usa

dkny handbags wholesale

herve leger fragrance avon

air jordan outlet orlando bloom

mountain hardwear typhoon jacket womens

burberry brit neiman marcus 401k

dior addict perfume 100ml

uggs boots cyber monday

valentino couture wedding dresses

green bay packers jersey replica 攻殻機動隊

oakley outlet kenosha jobs

hermes bracelet for guy

nike air jordan 11 size 14 years

juicy couture 2015 charms youtube

beats studio cheap uk weekend

barbour mens jacket duke

dog clothes dress

ugg classic boots

miu miu glasses frames uk bulk

nba 2k13 jerseys patch pc ita

minnesota vikings black jersey maxi

houston texans battle red jersey 2015

green bay packers jersey favre 2015

moncler duck down jacket sale

rebecca minkoff mab mini ostrich

jack smith

North Face Womens Summit Series Hyvent Jacket Green Promo Codes

toms leila booties heels

under armour yoga apparel

mont blanc pens 75th anniversary 389

tiffany earrings china

minnesota vikings throwback jersey 2015

hollister size 12 shorts uk

new york giants nike jersey cheap net

pittsburgh steelers shirts for dogs funny

canada goose shell decoys sale

christian louboutin store in toronto 2015

kate spade rhinestone bracelet

baltimore ravens dog jersey xl

tag heuer glasses guildford

canada goose vancouver airport

omega 3 sources during pregnancy

sergio rossi viva clutch plate

columbia county fair vendors

carolina panthers on field jersey maker

mountain hardwear downtown coat – mens отзывы

sunglass outlet foley al newspaper

furla handbags red

alexander wang clutch ebay

vibram fivefingers kso trek m241

true religion clothing website

tory burch new york opening hours

stella mccartney adidas aw13

andrew luck jersey for sale 夏

houston texans jersey with rhinestones

canada goose chilliwack authentic

panerai gmt ceramica nero

dior sunglasses round

philadelphia eagles stitched jerseys

longines a7 price

parajumpers jacken schweiz

salomon inline skates parts

dolce gabbana glasses case kit

ray ban sale johnson rashad

new balance 574 orange camo

mountain hardwear womens chillwave jacket

philadelphia eagles bike jersey ユニフォーム

air jordan 6 for sale size 9 heels

celine nano price us

sunglasses outlet dallas pike

toms farm breakfast

nike女上衣

roger vivier gossip girl quotes

chloe hudson restaurant

pittsburgh steelers jersey shirts wholesale

moncler jakker pris quote

detroit lions home jersey color blue

geox shoes deutschland

chicago bears jersey t shirt india

breitling 383a bracelet

toms 5 off

North Face Denali Brunette Brown Jackets Mens Online Sale

abercrombie fitch ebay outlet online

dvf x gap 2015

burberry nylon tote bag price hk

ugg outlet cincinnati

kenneth cole watch repair contact

bcbgmaxazria one shoulder maxi dress

raymond weil watch 116

moncler outlet emilia romagna

celine handbags hawaii

mulberry colored flowers

calvin klein womens outerwear

air jordan 12 sale philippines rota

new balance 410 carnival

baltimore ravens golf gear online

nba all star jerseys 2009 online

moncler sale 2015 ad

wholesale glitter christmas ornaments ideas

kenneth cole jewelry roll

canada goose xxs intro

mountain hardwear drifter 2 person review

parajumpers masterpiece passport

dallas cowboys jersey coupon 30

belstaff shearling jacket

parajumpers long bear m black xs

furla bags in usa

new england patriots jersey for dogs xbox

roger vivier shoe repair

chanel nylon tote

audemars piguet royal oak 15300 h series

dallas cowboys jersey 21 xuite

philadelphia eagles game worn jersey ダウンロード

haglofs bara q review qmul

parajumpers valbruna gulf

jack webb

furla candy reviews

houston texans jersey brian cushing 56

audemars piguet vintage gold watch uk

armani cologne basenotes

parajumpers jacka 2015

ferragamo tennis shoes

Michael Kors Black Friday 2015

Canada Goose Montebello Parka Beige Womens

jack dodson

Coach Stud In Signature Small Black Crossbody Bags DQA

mbta orange line delays

tods shoes taiwan drama

seattle seahawks clothing uk ltd

jaeger lecoultre ladies master control

kate spade bridesmaid

parajumper long bear leather jacket

barbour butik göteborg adress

Michael Kors Blue Leather Zip Around Wallets Coupon Code

canada goose kopia pris xbox

fitflop tall sheepskin boots

green bay packers jersey 2015 away

new york giants white jersey number

tory burch 30 off sale qld

toms ladies shoes sale

parajumpers jacke long bear eco

timberland chukka rugged street

philadelphia eagles game used jerseys

arcteryx stingray pant

rebecca minkoff mini love crossbody

canada goose jacket sale uk x2

carolina panthers jersey mens

canada goose montebello norge

mountain hardwear jalapeno glove sale

barbour waxed scholar bag

ray ban havana transparent blue

ralph lauren tuxedo slim fit dress

deion sanders authentic 49ers jersey

deion sanders authentic 49ers jersey baby

hermes watch available

parajumpers long bear light fixture

merrell xcr moab reviews

soccer goalie jerseys wholesale legit

nike air jordan 11 galaxy nexus

calvin klein nevah boots

kenneth cole hair boots

philadelphia eagles jersey number 33 neo

jack webb

moncler outlet toronto location

fendi belt 48

green bay packers jersey throwback jersey

dog clothes cheap philippines

nike air jordans womens

armani 3 pack t shirt 00

balmain nsw for sale

kate spade outlet coupon june 2015 1h

furla kelis food

salomon wonder 2015

denver broncos practice jersey hockey

parajumpers new anchorage parka

herve leger dresses in guangzhou

dvf-10uh

alexander wang latest handbags

ugg fox fur boots uk 5531 in grey amazon

tiffany outlet yahoo

roger vivier stiletto heel

North Face Summit Series 3 in 1 Jacket Womens Yellow Metropolis

sunglasses outlet in singapore jobs

patagonia jackets chile portail

canada goose montebello fake 3d

patagonia clothing buenos aires

geox amphibiox red bull

new orleans saints camo jersey t-shirt

Coach Poppy Logo Large Coffee Wallets CKD

panerai radiomir homage watch

alexander mcqueen nicki minaj lyrics 2015

ugg sur sarenza

mont blanc mb 149 youtube

nike outlet in nj 2015

nike air huarache nicekicks youtube

new balance 307 running shoes

yves saint laurent eyeliner moire 8

nike air huarache triple black restock time

dkny loungewear femme

nike outlet store orlando millenia

deion sanders 1994 49ers jersey cheap

soccer jerseys retro

nike id鞋

rebecca minkoff internship

omega fatty acid milk

tiffany necklace bridesmaid gift quotes

mcm elegante new mexico 529

uggs for womens

parajumpers gobi jacket review 5470

ralph lauren home outlet florida

asics onitsuka pantip

baltimore ravens workout gear sale

brandon marshall white limited jersey uk

tag heuer for sale canada

mont blanc starwalker mystery fineliner

skechers mens bobs

kate spade bernice flat

nike女上衣

tag heuer tiger woods 1860

longines dolce vita oro rosa

alexander wang boots cut out heel

furla ceramic watch

omega juicer parts warranty

christian louboutin clutches

ugg boot outlet uk

soccer jerseys in vaughan

new york giants game used jersey barriers

jack ryan

moncler shop los angeles zoo

roger vivier store in singapore

dvf milo mini quilted

tory burch robinson tote review youtube

canada goose authorized online retailers

longchamp le pliage large dimensions

sergio rossi size chart youth

moncler jacken outlet schweiz cham

cam newton pro bowl jersey デラックス・エディション

arcteryx stingray jacket blue moon

new england patriots jersey black

roger vivier handbags ebay 2015

rolex black leather strap 91214

tag heuer uk online

sergio rossi 38 rue du temple of

Coach Shopping Charm Silver Bracelets ALJ

parajumpers shops in hannover

fendi logo jeans

furla outlet in chicago

patagonia shop denmark

herve leger coleccion 2015

seattle seahawks jerseys wolf grey movie

dallas cowboys limited black jersey

vibram fivefingers size chart

nike outlet 19971 renfrew

marmot mens hamilton jacket

furla rain boots xalapa

haglofs lava 90 duffle bag ebay

barbour jackets online sale

mbti and quiz

breitling village jenks union

patagonia boxer briefs

stuart sutcliffe

jaeger lecoultre alarm watch vintage

fitflop amsterdam studded

dior outlet las vegas

rolex face galaxy gear

washington redskins shirts sale

vivienne westwood warehouse sale

soccer jerseys youth team building

parajumpers kodiak ssense

valentino used handbags price

barbour vintage quilt revival

parajumper arches

parajumpers jakke dkm

Canada Goose Kensington Parka Grey Womens

chanel le lift price toronto

dolce and gabbana eyeglasses

Michael Kors Hamilton Python Embossed Tote Orange

jaeger lecoultre memovox bracelet

stella mccartney recycled bags

detroit lions jersey reggie bush 86

karen millen dresses ebay size 8

fitflop hyka size 6

timberland femme a talon aiguille

fitflop gogh black leather

moncler kinderjassen zomer

cam newton blue jersey youth rugby

geox schuhe zalando

canada goose jacket killing geese eat

dior homme 2016

pandora purple charms uk

valentino italian restaurant menu

pittsburgh steelers baby girl clothes

moncler winter jacket price

moncler női kabát vatera

kenneth cole perfume for her

Asuntolainojen halpamyynti jatkuu | Talo Rautio

owrkyxkmmt http://www.gybx31rddb1w839kz351i62473rzb1u6s.org/

aowrkyxkmmt

[url=http://www.gybx31rddb1w839kz351i62473rzb1u6s.org/]uowrkyxkmmt[/url]

Only a smiling visitor here to share the love (:, btw outstanding pattern .

It’s in point of fact a great and useful piece of information. I’m satisfied that you just shared this helpful info with us. Please keep us informed like this. Thank you for sharing.

Magnificent beat ! I wish to apprentice while you amend your site, how could i subscribe for a blog site? The account aided me a acceptable deal. I had been a little bit acquainted of this your broadcast offered bright clear concept

I’ve been browsing online more than three hours today, yet I never found any interesting article like yours. It is pretty worth enough for me. In my opinion, if all web owners and bloggers made good content as you did, the web will be a lot more useful than ever before.

Only wanna remark that you have a very nice web site , I love the pattern it actually stands out.

A lot of thanks for all of your effort on this web page. My mother really likes managing investigations and it’s really easy to understand why. A number of us know all relating to the powerful manner you create powerful guides through the blog and as well inspire response from other ones on that subject while my simple princess has always been understanding a lot. Enjoy the remaining portion of the year. Your carrying out a first class job.

You really make it appear really easy along with your presentation however I to find this topic to be really one thing which I feel I might by no means understand. It kind of feels too complex and extremely large for me. I am taking a look forward for your subsequent post, I will attempt to get the hang of it!

I have been absent for some time, but now I remember why I used to love this blog. Thanks, I will try and check back more frequently. How frequently you update your web site?

What i don’t understood is if truth be told how you’re now not actually a lot more well-liked than you may be now. You are very intelligent. You understand therefore significantly in relation to this topic, produced me individually believe it from so many various angles. Its like women and men aren’t fascinated until it is one thing to accomplish with Lady gaga! Your personal stuffs outstanding. Always handle it up!

You could certainly see your enthusiasm in the paintings you write. The arena hopes for even more passionate writers such as you who are not afraid to mention how they believe. At all times go after your heart. ”He never is alone that is accompanied with noble thoughts.” by Fletcher.