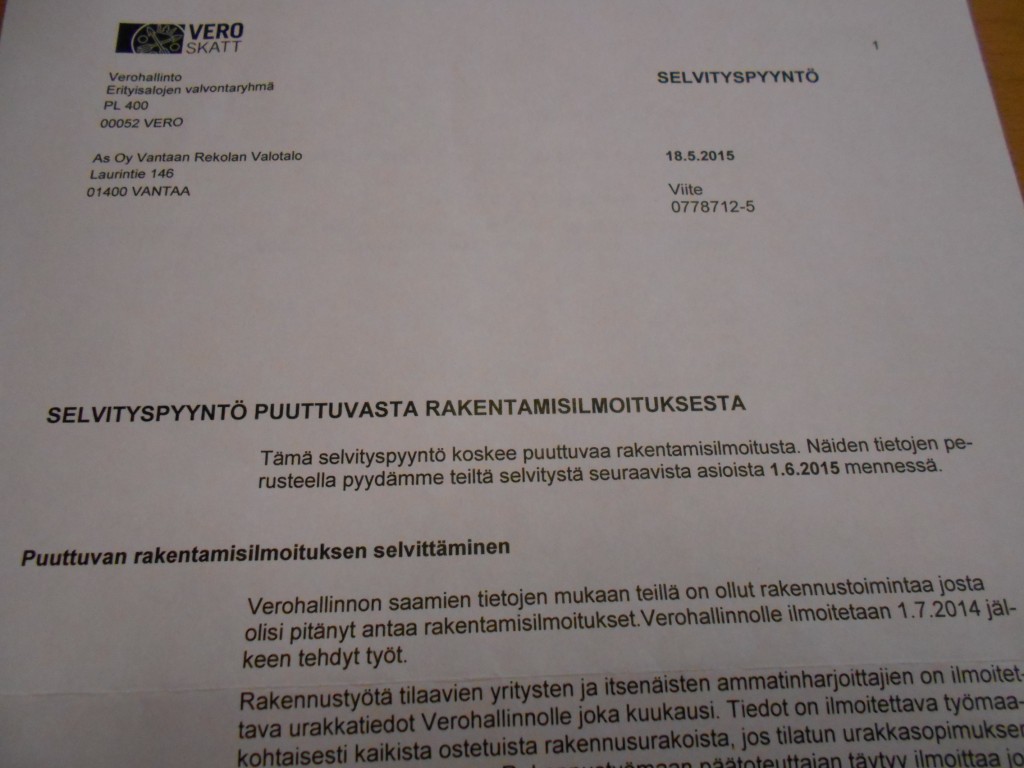

Kirje verohallinnon erityisalojen valvontaryhmältä, jossa kyseltiin puuttuvan rakentamisilmoituksen perään.

Rakennustyömailla tuli käyttöön työntekijöitä ja rakennusurakoita koskeva uusi tiedonantovelvollisuus 1.7.2014 alkaen. Jo sitä ennen eli 1.3.2013 alkaen tuli pakolliseksi kuvalliset ja veronumeron sisältävät henkilötunnisteet kaikille niille, jotka rakennustyömailla liikkuvat. Itsellänikin on veronumero, vaikka isännöitsijä on rakennustömailla suht harvinainen vieras, ja tulee kuvioihin mukaan yleensä vasta siinä vaiheessa, kun rakentaminen on valmistumassa ja rakennus otetaan käyttöön.

Yksityisellä työmaalla kuvallista henkilötunnistetta ei edellytetä, jos yksityishenkilö rakennuttaa kohdetta omaan käyttöönsä, eikä kuvallista veronumeroa myöskään edellytetä rakennustyömaan tavarantoimittajilta – jos he eivät jää raksalle töihin.

Meille tontti tuli ostaessa KOy -muotoisena. KOy muutettiin As Oy:ksi, koska se oli helpompi toimenpide kuin KOy:n lopettaminen. Sen jälkeen alettiin rakentamaan taloa elokuussa 2012. Näin omakotitalokin voi olla As Oy, eikä meidän As Oy -muotoinen omakotitalo suinkaan ainut laatuaan Suomessa ole. Varainsiirtoveron säästämiseksi näitä As Oy -muotoisia omakotitaloja on tehty varmaan aika paljonkin.

Jatkossa As Oy -muotoinen omakotitalo voi kuitenkin olla harvinaisempi, koska As Oy on yritys, joka kuuluu kuukausittaisen ilmoitusvelvollisuuden piiriin. Tiedonantovelvollisuus syntyy jokaisesta urakasta, jonka suuruus ilman ALV:n osuutta ylittää 15.000€.

Eli jos joku jatkossa alkaa rakentamaan As Oy -muotoista omakotitaloa, niin jokaisen yli 15.000€ urakan kaikkien tietojen ilmoittelut joka kuukausi käy varmaan ihan jo työstä?

Ja siinä työssä kannattaa lisäksi olla äärimmäisen huolellinen, koska jos jotain menee pieleen tai jotain unohtuu, voi tulla isot sanktiot perästäpäin. Tiedonantovelvollisuuden laiminlyönnistä voi seurata jopa 15.000 euron laiminlyöntimaksu. Tarkemmat tiedot asiasta (joka ei siis koske normaalia ja ei-as-oy -muotoista omakotirakentamista) löytyy mm. tästä linkistä:

http://www.talousverkko.fi/blog/rakentamiseen-liittyva-tiedonantovelvollisuus-2014/

No – miten kävi nyt sitten meille tällä kertaa?

Itselleni oli taas jälleen kerran etua omasta ammatinvalinnasta, eli isännöitsijänä juuri nämä asiat pitäisi tietää ja osata aivan erityisen hyvin. Eikö vain?

No kyllä minä omasta mielestäni osaankin.

Vaikka tietysti ensimmäisen kerran saapuneen postin luettuani säikähdinkin, että menikö jotain pieleen? Ja että onko verottajan tulkinta As Oy -muotoisen omakotitalon rakentamisesta sittenkin jotain muuta, miten itse olen asiat tulkinnut? Ja kyllähän näistä uusista tiedonantovelvollisuuksista on aiheutunut isoilla työmailla myös monia kummallisuuksia ja ongelmia, joita ennen ei koskaan ollut.

Nyt siis uusi tiedonantovelvollisuus aiheuttaa ongelman mm. seuraavanlaisessa tilanteessa:

Otetaan esimerkkitapaus, jossa kerrostalossa teetetään julkisivujen ja parvekkeiden korjaus. Sitä varten talo on huputettuna, ja talon ympäri kiertää joka puolella tellinkit. Aikaisemmin – jos taloyhtiö päätti omana ja erillisenä urakkana asennuttaa siinä samalla myös parvekelasit, niin parvekelasimiehet saivat myös käyttää niitä samoja julkisivu-urakoitsijan pystyttämiä telineitä, jotta parvekelaseja ei tarvitsisi raahata paikoilleen porraskäytävän kautta ja huoneistojen läpi.

Mutta nyt parvekeurakoitsija yleensä ilmoittaa jo hyvissä ajoin, ettei jonkun toisen firman parvekelasimiehillä ole tänä päivänä enää mitään asiaa eikä oikeutta tulla hänen telineilleen, koska silloin hän olisi näistäkin miehistä ilmoitusvelvollinen, eikä hän oikeasti tunne sieltä toisesta firmasta ketään, koska heidän toiminta ei liity pääurakkaan millään tavalla. Jolloin käytännössä nyt käy sitten aina niin, ettei parvekelaseja asenneta, ennen kuin vasta sitten, kun pääurakoitsijana toimiva julkisivu- ja parvekekorjausyritys saa omat työnsä tehtyä, ja he keräävät telineensä pois ja poistuvat tontilta.

Sen jälkeen ne parvekelasit sitten kannetaan rappujen kautta ja huoneistojen läpi…Siis ihan hölmöä hommaa, mutta näin tämä nyt vaan tänä päivänä menee!

Toinen asia, missä ei ole ilmennyt varsinaisesti mitään ongelmaa, mutta rakentamispalveluja hankkivan yrityksen (esim. As Oy) pitää olla erityisen tarkkana, on sen määrittäminen, että milloin jokin yksittäinen urakka alkaa ja päättyy, ja milloin taas kaikki toiminta katsotaan yhdeksi ja samaksi urakaksi? Onko esim. omakotitalon rakentaminen alusta loppuun yhtä ja samaa urakkaa, jossa tarkoitus on saada talo valmiiksi, ja joka päättyy lopputarkastukseen?

Tähän kysymykseen en olisi ennen ihan varmaa vastausta tiennyt, mutta nyt tiedän. As Oy -muotoisen talon rakentaminen ei ole yhtä ja samaa urakkaa, vaan jokainen ostourakka katsotaan omaksi urakakseen, ja se pitää ilmoittaa, jos 15.000€ alaraja ylittyy.

Joskus tämä alaraja voi ylittyä myös ihan huomaamatta ja aivan kuin varkain:

Esimerkiksi hätätyönä aloitettu vesivahingon korjaus voi alustavan arvion mukaan olla ns. ”pikkujuttu”, jonka korjausarvio on vaikkapa noin 10.000 euroa, ja josta As Oy:n ei tarvitse tehdä rakentamisilmoitusta. Voi kuitenkin käydä niin, että urakkaan lähdettäessä korjaamistarvetta tuleekin enemmän, jolloin urakasta tulee tehdä ilmoitukset sen kuukauden kohdalla, jolloin urakka ensimmäistä kertaa ylittää 15.000 euron rajan. Siitä eteenpäin ilmoitukset tehdään ko. urakan aikana joka kuukausi niin pitkälle kuin urakkaa riittää. Tai jos omakotirakentaminen sinänsä katsottaisiin kuuluvaksi tähän samaan sarjaan, niin tällaisella ilmoitustarkkuudella As Oy -muotoisen omakotitalon rakentaminen kävisi tulevaisuudessa täysin mahdottomaksi. Ei sellaiseen ilmoittamisrumbaan kenenkään rakentajan aika riittäisi, eikä useimmilla riittäisi osaaminenkaan.

Lähetin minäkin nyt 191 riviä pitkän Excel -tiedoston verotoimistoon, että tällaiset urakat ja tällaiset hankinnat on 1.7.2014 jälkeen tehty, ja kysyin siinä sitten samalla, että minkä kuukauden kohdalla heidän mielestään ilmoitusvelvollisuuden rajapyykki olisi ylitetty?

Listaus oli ote täällä blogissakin näkyvästä kustannuserittelystä, joka on täynnä pieniä hankintoja lähinnä rautakaupoista tai pieniä sekalaisia ammattimiehen laskuja milloin mistäkin pikkutyöstä, ja se listaus löytyy tästä linkistä:

http://talo-rautio.talovertailu.fi/rakentamisen-kulut/

No, onneksi itselläni oli tällä kertaa kyseessä vain pelkkä verottajalle sattunut sekaannus, ja minulle saapunut selvityspyyntö oli tällä kertaa aiheeton.

Tieto rakentamisilmoituksen tekemättä jättämisestä muuttotarkastuksen yhteydessä oli tullut rakennusvalvonnasta. Siellä oli varmaan tehty asiaan liittyen jonkinlainen massa-ajo? Eikä siinä yhteydessä sitten ehkä oltu huomattu, että hei – tämä meidän talo olikin As Oy -muotoinen, ja se kuuluu kuukausi-ilmoittamisen piiriin. Jolloin As Oy -muotoinen omakotitalo ei esitä muuttotarkastuksen eikä lopputarkastuksenkaan – koska tämä ilmoittamismuoto sitten taas koskee pelkästään yksityishenkilöitä, eikä As Oy ole yksityishenkilö.

No milloin minun nyt sitten pitää tehdä rakentamisilmoitus verottajalle, koska talo kuitenkin valmistuu selvästi 1.7.2014 jälkeen?

No tämäkin on mielenkiintoista, sillä taidan olla väliinputoaja tässä asiassa. Eli minun ei ole tarvinnut, eikä tarvitse tehdä ainuttakaan ilmoitusta koskaan As Oy:n nimissä. Meidän oma As Oy olisi kuulunut kuukausittaisen ilmoitusvelvollisuuden piiriin, mutta kun talo ehdittiin saada melkein jo valmiiksi ennen kuin uudet velvoitteet tulivat voimaan kesällä 2014, niin nyt tilanne on meidän osalta sellainen, että sen 1.7.2014 jälkeen meille ei ole enää yli 15.000€ urakoita tullut. Oma timpurit poistuivat työmaalta kesän 2014 jälkeen, ja heidänkin palkkansa jäi alle 15.000 euron 1.7.2014 jälkeisen ajan osalta. Joten ilmoitettavaa ei minulla ole ollut – eikä enää tule.

Vai tuleeko jossain vaiheessa jotain ilmoitettavaa sittenkin?

Taas kannattaa olla tarkkana! Eli jos tekee oman talonsa yhtiöjärjestyksen oikein, niin ei tarvitse koskaan jatkossakaan ilmoittaa isoja remontteja siksi, että omakotitalo on aikanaan rakennettu As Oy:ksi. Nimittäin kyllähän isot remontit (ikkunat, katto tai putkiremontti) nyt helpostikin voi ylittää 15.000€. Vai joudunko sittenkin ilmoittamaan kaikki nämä kuukausi-ilmoitusmenettelyssä omana asumisaikanani?

En joudu.

Vaikka itse rakennus on yksiselitteisesti As Oy:n omaisuutta, siis As Oy omistaa rakennukset (ja minä vaimoni kanssa omistamme As Oy:n koko osakekannan), niin yhtiöjärjestys on meillä muotoiltu niin, että käytännössä mikään remontti ei kuulu As Oy:n vastuulle. Jolloin ne tehdäänkin sitten jo yksityishenkilönä, ja kotitalousvähennystä hyödyntäen, koska meidän talon yhtiöjärjestyksen 6§ pykälä kuuluu näin:

”6§ Siitä poiketen, mitä asunto-osakeyhtiölaissa säädetään yhtiön ja osakkaan välisestä korjaus- ja kunnossapitovastuusta, kuuluu osakkeenomistajan vastata kaikista niistä korjaus- ja kunnossapitotöistä ja kustannuksista, jotka voidaan kohdistaa siihen rakennukseen, jossa hänen hallitsemansa huoneisto sijaitsee. Sama vastuu koskee osakkeenomistajan hallitsemia muita tiloja.”

Yhtiöjärjestys kokonaisuudessaan (mielestäni hyvä malli pienelle As Oy:lle ja varsinkin As Oy -muotoiselle omakotitalolle löytyy tästä linkistä:

http://talo-rautio.talovertailu.fi/yhtiojarjestys/

Taisi olla vähän pitkä ja tylsä päivitys tällä kertaa?

Niin varmaankin – eikä varmaan monikaan ole lukenut tänne asti, mutta tämä oli taas yksi esimerkki siitä, kuinka monimutkaiseksi As Oy -maailma on nykyaikana mennyt. Silloin kun minä rupesin isännöitsijäksi 12 vuotta sitten, silloin isännöitsijän työ oli helppoa ja yksinkertaista. Mutta ei ole enää.

Miten sitten yksityishenkilö selviää kaikesta tästä? No ihan yksi ilmoitus ja yksi käynti tässä linkissä riittää:

http://www.suomi.fi/suomifi/suomi/asioi_verkossa/lomakkeet/vh_ra/index.html