Kilpailutin kiinteistövakuutuksen kiinteistömeklari Howdenia (entinen Colemont) apuna käyttäen. Työni puolesta tämä vakuutusmeklari oli minulle tuttu. Meidän talo on siis AsOy -muotoinen, mikä vakuutusten osalta tarkoittaa sitä, että AsOy ottaa omiin nimiinsä kiinteistön vakuuttamisen, ja osakkeenomistaja omissa nimissään ottaa irtaimistolle kotivakuutuksen.

Alun perin AsOy -muotoisuus tuli meille tontin mukana. Tontti oli ostettaessa jo valmiiksi Koy -muotoinen, kun tähän oli joskus suunniteltu tulevan liiketalo. Sitten se muutettiin AsOy:ksi. Sitten tontille rakennettiin asuintalo. Lopuksi sekä asuintalo, että sen alla oleva tontti on AsOy:n omaisuutta. Asukkaina/osakkaina omistamme AsOy:n koko osakekannan, joten kai loppupeleissä voi kuitenkin sanoa, että talo on meidän, vaikka todellisuudessa omistamme pelkkiä osakekirjoja, eli pelkkää paperia, jotka nekin on pankin holvissa rakennuslainan vakuutena.

Uusille parin tuhannen asuinneliön kerrostaloille kiinteistövakuutuksen voi saada alle tuhannen euron vuosimaksulla. Vakuutus kattaa kiinteistölle sattuneet äkilliset vahingot, ja jos kiinteistö tuhoutuisi täysin esim. meteori-iskussa tai tulipalossa tai jossain muussa äkillisessä vahingossa, niin vakuutusyhtiön kustannuksella rakennettaisiin sitten koko rakennus uudelleen sellaiseksi kuin se oli ennen vahinkoa.

Vuosikymmenten saatossa puhkikuluneita putkia tai kylppärin vesieristeitä ei kuitenkaan kiinteistövakuutuksesta korvata, eli ihan niin hyvä vakuutus se ei ole, että sen avulla taloyhtiö voisi teettää putkiremontit ja/tai kylppärit kuntoon. Moni taloyhtiössä ihmetteleekin, että mitä hyötyä sellaisesta vakuutuksesta sitten ollenkaan on, kun ei se korvaa edes kunnossapidon laiminlyöntejä, mutta omasta mielestäni mitään rakennusta ei kuitenkaan uskalla ilman vakuutuksia pitää.

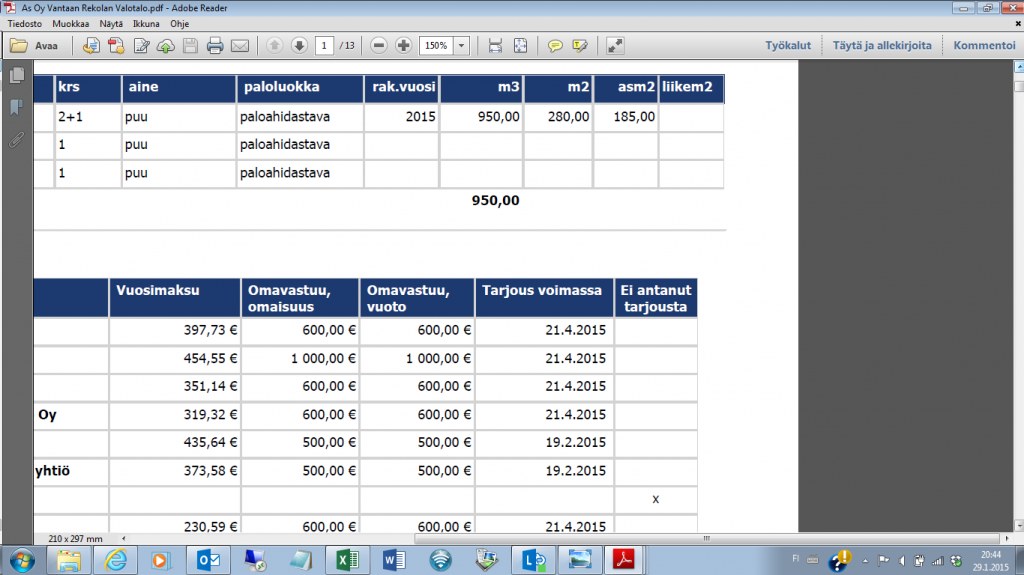

Hintahaitari oli tämän kertaisessa kyselyssä aika suuri. Edullisin tarjous oli 230,59€ per vuosi, ja kallein hinta 454,55€. Halvin hinta oli siis noin puolet kaikein kalleimmasta. Tarjouksia pyydettiin aakkosjärjestyksessä seuraavista vakuutusyhtiöistä: Fennia, IF, Lähivakuutus, Pohjantähti ja Vakuutusyhtiö Pohjola. Pohjola ei varmaan pahastu, jos kerron että paras ja samalla halvin tarjous tuli heiltä. Muuten joudun olemaan aika varovainen julkisessa kommentoinnissa koskien esim. vakuutusyhtiöitä ja pankkeja, koska kuitenkin kaikkien niiden kanssa teen joka viikko töitä. Ja jos joku kysyy, kaikki vakuutusyhtiöt ja pankit ovat tietysti ihan hyviä. Tässä kuvakaappausta tämän kertaisesta tarjousvertailusta:

Kiinteistövakuutuksen kilpailutus. Vakuutusyhtiöiden nimet peitetty.

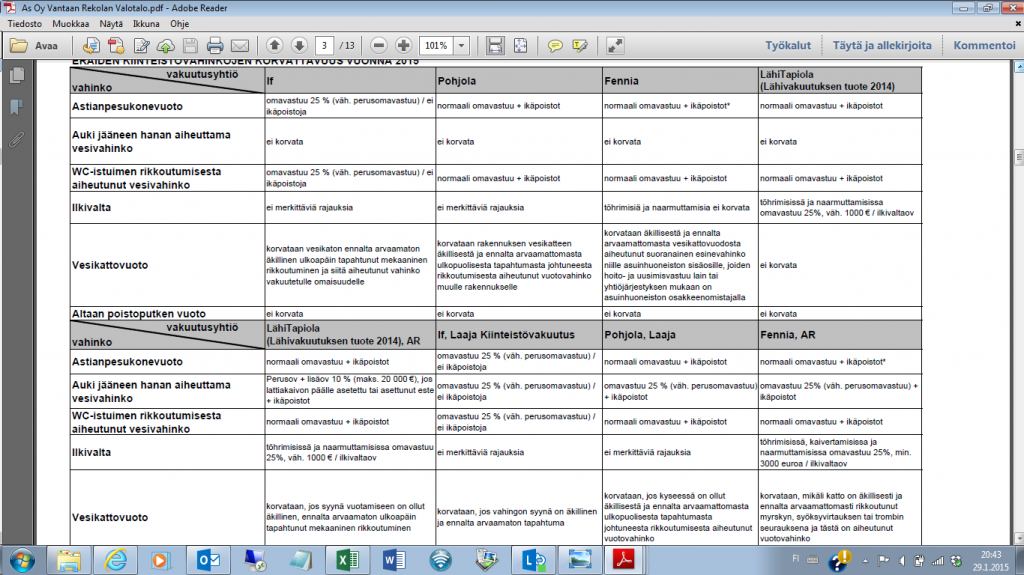

Paitsi hinta, myös vakuutusten sisältö ja ehdot voivat vaihdella huomattavasti. Sama ilmiö on myös kotivakuutuksissakin. Joskus jos rivitalossa tai kerrostalossa sattuu jokin isompi vahinko, jonka seurauksena useampi huoneisto joudutaan tyhjentämään ja asukkaat joutuvat muuttamaan hetkeksi evakkoon, niin evakkoasumisen kulut menee kotivakuutuksesta (tai asukkaan omasta kukkarosta, jos kotivakuutusta ei ole). Näissä tilanteissa helposti huomaa myös eri vakuutusyhtiöiden erilaista korvauskäytäntöä. Toki osittain se johtuu myös siitä, että kotivakuutuksen (kuten kiinteistövakuutuksenkin) voi ottaa eri laajuisena. Hinnassa ei kuitenkaan montaa kymppiä vuosittain lisää tule, jos ottaa vakuutuksen laajimmassa muodossaan. Vahingon sattuessa se varmasti kannattaa, mutta esim. 10 vuoden juoksussa lisäkulu ei kovin suuri ole. Tässä kuvakaappausta tämän kertaisen kiinteistövakuutuksen sisältöeroihin liittyen (tästä ei oikeasti saa erkkikään mitään selvää, eli parhaan hinta-laatusuhteen arvioinnissa joutuu jossain määrin sokeasti luottamaan vakuutusmeklarin mielipiteisiin):

Vakuutuskorvausten sisällöissä on eroja vakuutusyhtiöstä riippuen.

AsOy -muotoisen talon rakentamisen aikana kannattaa muuten olla tarkkana – tämä asia tuli itsellenikin ihan uutena tietona. Nimittäin nyt kilpailuttamani kiinteistövakuutukset korvaavat vain asumisaikaisia asioita. Rakentamisajalta ne eivät korvaa mitään.

Rakentamisajalle on toki saatavissa omia vakuutuksia, mm. rakennustyövakuutus, ryhmähenkivakuutus ja lakisääteinen tapaturmavakuutus. Nämä vakuutukset siis korvaavat kaikki rakennustyössä mahdollisesti sattuvia vahinkoja. Lisäksi rakennusliikkeillä on toiminnan vastuuvakuutus (mutta yksityishenkilöillä ei ole). Tietysti rakentamisajallakin yksityishenkilöillä on aina oma kotivakuutus, mutta siihen kuuluva oikeusturvavakuutus ei korvaa AsOy:n asioita, koska AsOy on yritys, joka ei kuulu kotivakuutuksen piiriin.

Joten mitä sitten, jos AsOy:n rakentamisen aikana tulisi tarve lähteä vaikkapa käräjille, niin onko oikeusturvavakuutusta? Eipä taida olla – ei mitään kautta. Sellaista vakuutustuotetta ei nimittäin ole saatavilla eikä olemassakaan. Ai miksei ole? No, kyselin tätä omassa rakennusprojektissani itsekin vakuutusyhtiöiltä, ja vastaus oli, että jokainen vakuutusyhtiö voi itse päättää mitä vakuutustuotteita se tarjoaa ja millä hinnalla. Ja että tällaista vakuutustuotetta ei nyt ole tarjolla.

Jos yksityisrakentaja haluaisi rakentamisajalle yhtä hyvää vakuutusturvaa kuin rakennusliike, sitten vissiin pitäisi oman omakotitalon rakentamisen ajaksi perustaa itse itselleen rakennusfirma, ja ottaa oikeusturvavakuutukset yms. toiminnan vakuutukset yrityksen nimiin, jolloin aukkoa vakuutusturvan suhteen ei pääse syntymään.