Tämän artikkelin otsikko on poimittu Veronmaksajan Taloustaito -lehden numerosta 3/2015, joka ilmestyi 18.3.2015. Jos haluatte itsekin vilkaista ko. lehteä, niin tällainen otsikkoteksti sieltä pitäisi löytyä:

Asuntolainoja käsittelevän artikkelin otsikko Taloustaito 3/2015 -lehdessä, sivulla 32.

Asuntolainojen korko ja hintataso on nyt ajankohtainen asia itsellenikin, koska olen (taas) kilpailuttanut tai kilpailuttamassa omaa asuntolainaa. Tai tarkemmin sanottuna rakennuslainaa.

Vanha viisaus, jonka olen useitakin kertoja kuullut toisilta ja vanhemmilta talonrakentajilta, on ollut sellainen, että ennen rakentamisen aloittamista ja välittömästi sen jälkeen pankit kannattaa aina kilpailuttaa.

Kokeilin nyt sitten itsekin, että miten tämän asian kanssa mahtaa sitten olla. Ja kyllä nyt näyttää vahvasti siltä, että tämä väite tai viisaus näyttäisi ihan paikkaansa pitävän.

Siis kun taloa lähdetään rakentamaan (varsinkin pitkästä tavarasta), niin rakentamiseen liittyy varmasti isojakin riskejä, jotka eri pankeissa arvioidaan eri tavalla. Mutta kun sitten jonain päivänä rakentaminen on ohi, ja asiakkaan riskitaso oleellisesti eri, niin sen jälkeen pankin potentiaalinen ja uusi asiakas saatetaan taas nähdä eri pankeissa hyvinkin erilaisessa valossa.

En tiedä mistä tämä ilmiö sitten johtuu, mutta samoilla lähtötiedoilla sain aika tavalla erilaisia vastauksia eri pankeista niin, että ”hintahaitari” velkarahalle, eli Euribor 12 kk sidotun lainan kokonaiskorko vaihteli eri lainatarjouksissa 0,57 %-yksikköä. Kun Euribor 12 kk ja kokonaiskorotkin hipovat tällä menolla kohta nollaa, niin noin suuri vaihtelu on aika suurta. Kolmesta eri pankista kysyin nyt, mutta rakentamaan lähtiessäni tein huomattavasti laajemman kierroksen pankeissa. Siitä lisää ja tarkemmin esim. tässä linkissä:

http://talo-rautio.talovertailu.fi/2012/07/18/lainapaperit-allekirjoitettu/

Ja vaikka ei parempaa tarjousta rakentamisen jälkeen mistään löytäisikään, niin samalla lainalla voi aina jatkaa, jolloin kilpailutuksesta ei silloin tarvitse eikä kannata omalle pankille välttämättä hiiskua mitään. Itse – saatuani jo paremman lainatarjouksen muualta – kävin kyllä omassakin pankissa keskustelemassa, että voisiko lainan korkoja tarkistaa, eli en nyt ihan kysymättä toiseen pankkiin lähde.

Käynti omaan pankkiin kannatti, eli erilaisia etupaketteja sain, ja päivittäisasioinnin kulut sen myötä putosivat, mutta varsinaiset korkomarginaalit eivät kuitenkaan muuttuneet. Eli näyttäisi nyt olevan pankin vaihto edessä rakentamisesta johtuen, ja se on sitten jo toinen kerta tämän rakennusprojektin aikana.

Ensimmäisen kerran pankki vaihtui rakentamisen alkaessa, koska parasta tarjousta ei omasta silloisesta pankista saatu, mutta kaksi muuta pankkia tarjosivat lainaa selvästi paremmilla ehdoilla kuin muut (siis silloin 2 vuotta sitten).

Nyt ympyrä taas sulkeutuu, eli se meidän vanha pankki haluaa meidät selvästikin takaisin. Tilit ja kortit siellä ovat olleet koko ajan olemassa ja toiminnassa ns. ”kakkostilinä”, joten onneksi ei tarvitse enää kolmansia pankkikortteja alkaa hommailemaan.

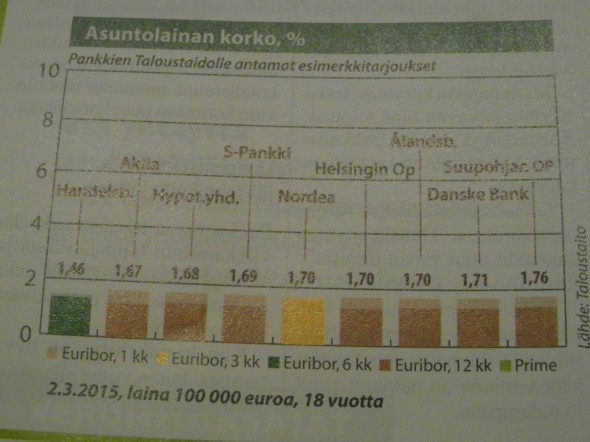

Taloustaito -lehti oli myös kysynyt lainatarjouksia. Heidän tarjoushaarukka oli huomattavasti kapeampi mitä itselläni, vaikka minä kysyin vaan 3 eri pankista lainarahan hintaa:

Taloustaito -lehden kysymät lainatarjoukset 100.000€ lainalle 18 vuodeksi. Korkotarjoukset vaihtelevat 1,46%:n ja 1,76%:n välillä, erotus halvimman ja kalleimman lainatarjouksen välillä on tässä vertailussa 0,3 %-yksikköä. Jos tämän vertailun halvin eli Handelsbanken jätettäisin pois, eroa muiden pankkien välillä olisi ollut vain 0,09 %-yksikköä.

Taloustaito -lehden mukaan ”pankkien marginaali on asiakaskohtainen, ja se riippuu mm. lainan suuruudesta ja vakuuksista, lainanottajan maksukyvystä ja ns. kokonaisasiakkuudesta”. Kun itse vertailin nyt kolmea eri pankkia omilla tiedoillani, niin Handelsbanken ei ollut halvin, eikä ”hintajärjestys” muutenkaan ollut sama mitä tuossa yllä olevassa kuvassa on ollut.

Omasta työstäni johtuen en voi alkaa tässä kohdin julkisesti laittamaan pankkeja itse tekemäni vertailun mukaiseen järjestykseen. Varsinkin kun varmuudella tiedän, että eri pankkien pankkivirkailijat, joiden kanssa olen asioinut – ja tulen työni puolesta asioimaan jatkossakin – niin hekin lukevat tätä blogia. Ja tuntuvat tietävän varsin hyvin mitä kuvia tai kirjoituksia täällä blogissani on ollut. Olisi omasta mielestäni pikkuisen epäkorrektia kehua julkisesti ja nimeltä mainiten jotakuta tai moittia jotain toista. Joten totean ihan tasapuolisesti, että kaikki pankin ovat ihan hyviä, ja kaikille pankeille riittää asiakkaita.

Mutta ehkä nyt sen verran voin paljastaa kuitenkin, että itse sain hivenen parempia tarjouksia kaikista pankeista, mitä Taloustaito -lehti oli tuon yllä olevan ja kuvassa näkyvän vertailun perusteella saanut. Mutta täytyy tietysti ymmärtää sekin, että Taloustaito -lehden lainakysely ei ehkä ole ollut ”aivan todellinen tilanne”, mutta kysyttäessä eri pankit ovat kuitenkin antaneet jonkin sen hetkisen ”hyllynreuna-hinnan” lainarahalle, mutta eivät ole välttämättä sen tarkemmin lähteneet lainatarjoustaan laskeskelemaan. Eivätkä ole tietysti voineetkaan laskea, koska ”Taloustaito” -nimistä asuntolainan hakijaa ei ole oikeasti olemassa (ei tuloja, varallisuutta eikä varmaan muutakaan asuntolainapäätöksen oikeasti vaatimaa dataa).

Mutta Taloustaito -lehden otsikoinnista olen ehdottomasti samaa mieltä, asuntolainojen halpamyynti jatkuu minunkin mielestäni. Käykääpä vaikka kyselemässä, minusta ilmapiiri pankeissa on parantunut selvästi siitä, mitä se oli vielä 2 vuotta sitten, jolloin itse aloitin rakentamaan. Toki tämä tunne voi johtua siitäkin, että silloin minulla oli vielä niskassani kaikki rakentamiseen liittyvät riskit. Mutta nyt kun talon valmiusaste on ”viittä-vaille-valmis”, eli 96,1% niin nyt nämä riskit ovat varmaan pankkienkin mielestä jo taaksejäänyttä aikaa.

Näissä lainavertailuissa tulee edelleenkin vastaan kaikenlaista muutakin mietittävää, kuin pelkkä marginaali ja viitekorko, joista varmasti olennaisin kulu kuitenkin muodostuu. Toimitusmaksut yms. kulut lainalle ovat eri pankeissa kutakuinkin samoja.

Oma mielenkiintoinen maailmansa on kuitenkin esim. riskeiltä suojautuminen. Sen voi tehdä esim. ottamalla osan lainasta kiinteäkorkoisena. Se on toki kalliimpaa kuin Euribor-sidonnainen laina, mutta kaikki maksetut korot ovat kuitenkin (tähän asti olleet) verovähennyskelpoisia, joten silloin verottajakin on joutunut osallistumaan riskeiltä suojautumiseen, kun velallinen tekee isompia korkovähennyksiä omassa verotuksessaan. Miten asuntolainan korot sitten jatkossa saa vähentää omassa verotuksessaan, niin tähän on nyt tiettävästi tulossa kohta puoliin portaittain pieniä heikennyksiä.

Jos on ottanut kiinteäkorkoista lainaa – ja haluaisi kesken laina-ajan siirtyä toiseen pankkiin, niin kesken kauden päätettävästä kiinteäkorkoisesta lainasta tulee sanktiona purkukulut. Esim. kun meillä laitettiin rakennuslaina euribor-sidonnaiseksi (siis isompi laina), ja tonttilaina suuruudeltaan noin 90 tonnia tällä hetkellä, niin siitä kun on vielä 2 vuotta kiinteän koron aikaa jäljellä, niin purkukulut ovat tällä hetkellä 1800 euroa. Tällaiset kulut luonnollisesti syövät pankin vaihdosta mahdollisesti saatavaa korkoeron tuomaa hyötyä. Tällä kertaa laskin kuitenkin takaisinmaksuajat niin, että tuo 1800 euroa kannattaa maksaa pois.

Toinen tapa suojautua korkojen nousun tuomaa riskiä vastaan on korkokattosopimus. Se ei ole lainkaan verovähennyskelpoinen. Mutta sen voi sopia aika vapaasti eri pituisille aikajaksoille (ihan niin kuin kiinteäkorkoisen lainankin), ja sen voi myös sopia eri tasoille. Esim. itse sain tarjouksen, jossa kokonaiskoron 2,05% tasolle voisin sopia korkokatosta 5 vuodeksi, jolloin alussa maksettava korkokattomaksu olisi aika tarkkaan 1% lainapääoman määrästä.

Itse olen kyllä periaatteessa kiinnostunut tuosta korkokattosopimuksestakin, mutta en ehkä oikeasti kuitenkaan millään 2%:n kohdalle sovittavalla korkokatolla oikein mitään tee. Oma talous kestäisi huomattavasti suuremmankin korkotason vielä ihan helposti. Jolloin jos otan korkokattosopimuksen, se pitäisi sopia jollekin paljon korkeammalle korkotasolle. Ja silloin tällainen ennakkovarautuminen olisi oikeasti vakuutustyyppistä turvaa, eli jos korkotaso ylittää oman henk.koht. kipurajan, silloin se ennalta sovittu korkokatto oikeastikin tulee ja pelastaa, kun oman lainan korko ei nouse sen tietyn tason yli, joka voisi oikeasti aiheuttaa harmaita hiuksia tai unettomia öitä.

Jos kuitenkin pankki tarjoaa korkokattoa jo 2%:n tasolle, ja jos tilanne on ”ota tai jätä”, niin silloin kyse on lähinnä viihteenomaisesta vedonlyönnistä, jossa voi sijoittaa pelipöydälle tietyn panoksen ”korkokattomaksun” nimellä, ja jäädä katsomaan miten käy.

Jos seuraavan 5 vuoden aikana esim. vaikkapa vain 1 vuoden ajaksi korkotaso nousikin esim. tasolle 3%, niin 2%:n korkokatto leikkaa siitä heti yhden prosentin pois, ja silloin tämän tyyppinen vedonlyönti olisi kannattavaa – eli korkokattosopimukseen sijoitetut eurot saa siinä tilanteessa kaikki takaisin. Ja jos korkotaso nousisi vielä enemmän, silloin vedonlyönti näkövinkkelistä tulisi vielä voittoakin ”korkokattona” peliin sijoitetulle summalle. Mutta minä taidan nyt kuitenkin 2%:n tasolla jättää tällaiset vedonlyönnit väliin.

Vai onko jollakulla nyt varmaan tietoa tai vahva näkemys sen puolesta, että kyllä ne korot käy 3%:ssa jo seuraavan 5 vuoden aikana? Koska silloin tämä pankin tarjous kannattaa ehdottomasti hyväksyä ihan tällaisenaan, edes kysymättä että mitä korkokaton hinnaksi tulee, jos se laitetaan vaikka 7-8%:n tasolle? Tai mitä eri tasoja nyt olisi olemassa? Silloin se on varmasti oleellisesti halvempi, kuin 2%:n tasolle asetettuna.

Itse näkisin asiat myös niin, että ihan jo korkokattomaksun kustannuksestakin voi aina päätellä jotain. Jos se on halpa (niin kuin nyt näyttäisi olevan) ja jos se tuottaa itsensä takaisin jo 3%:n kohdalla, niin ei se pankkikaan oikeasti mitään huonoja sopimuksia tee ja vielä oma-aloitteisesti. Eli pankki tietää tai ainakin vahvasti olettaa, ettei korkotaso todennäköisesti tule näin paljoa nousemaan, jolloin pankki saa pitää ne korkokattomaksut itsellään ja omana tuottonaan, eikä pankki häviä niitä lainasuhteen alkaessa saamiaan rahoja korkokaton tullessa vastaan takaisin asiakkaalle pienemmän koron muodossa. Koska se ei olisi kovinkaan järkevää liiketoimintaa pankin näkövinkkelistä?

Vai kompensoiko joku muu pankille silloin tulevat korkomenetykset, jos korkokattosopimus onkin epäedullinen pankin näkövinkkelistä? Jos itse olisin pankkiiri, niin ainakaan omasta mielestäni ei olisi järkevää tarjota omille asiakkaille sellaisia sopimuksia sellaisin hinnoin, joissa asiakas helposti voittaa sijoittamansa rahat takaisin, ja ehkä moninkertaisesti enemmänkin.

Toki korkokatto (ja myös kiinteäkorkoinen laina) varmasti joissakin tilanteissa palvelee myös pankin eli lainan antajankin etuja, ja turvaa myös heidän selustaa. Jos laina-asiakkaan maksukyky ei kestä paljon enempää kuin sen 2%:n korkotason, sitten korkokaton ”ostaminen” lainan noston yhteydessä lienee samalla lainan saamisen ehdoton edellytys. Eikä velallisella oikeasti ole muita vaihtoehtoja kuin hyväksyä pankin ehdotus sellaisenaan, tai muuten jäisi ilman lainaa.

Ja varsinkin kun velkasuhteen alussa pääoma on kaiken suurin, niin korkokatto ja/tai kiinteä lainan korko antaa lisää suojaa, mutta kun korkokatto tai kiinteäkorkoinen laina päättyy sovitusti esim. 5 vuoden päästä – silloin velan määrä on jo pikkuisen pienempi, eikä korkotason nousu kirpaise ihan niin paljon. Useimmat lainat ovat lisäksi annuiteettilainoja, jolloin kuukausierä pysyy kiinteänä, eikä pienillä korkotason muutoksilla ole mitään merkitystä velallisen päivittäiseen elämään. Kuukausimaksu on aina sama, mutta laina-aika pitenee, jos korko nousee. Tai lyhenee, jos korko laskee.

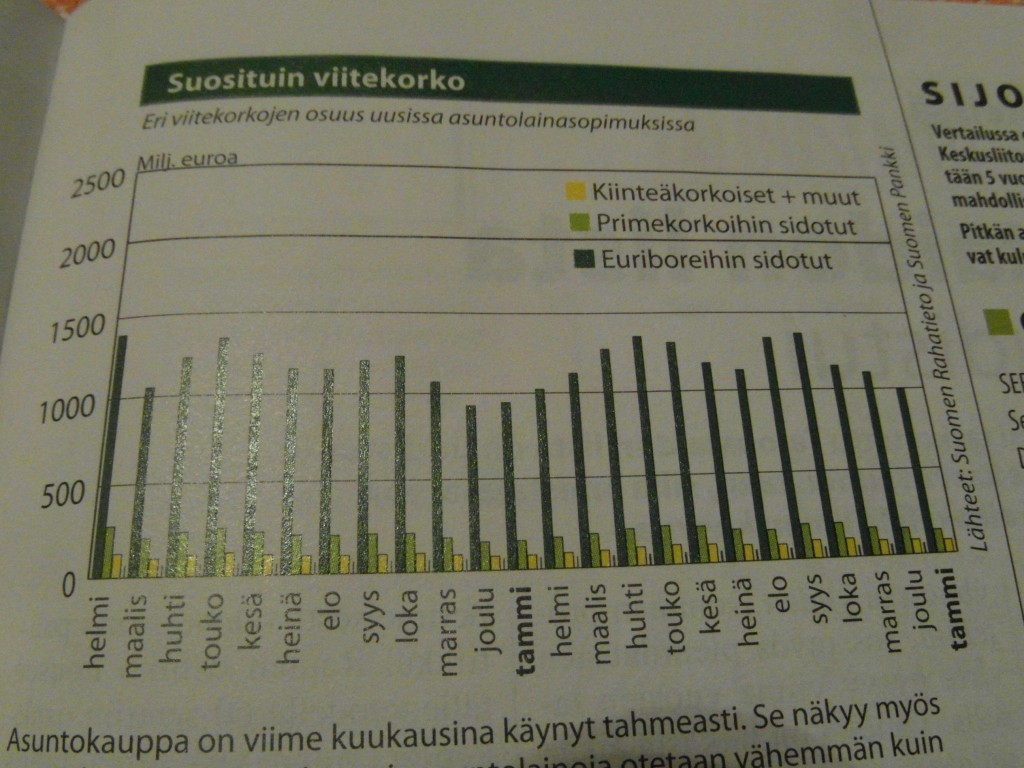

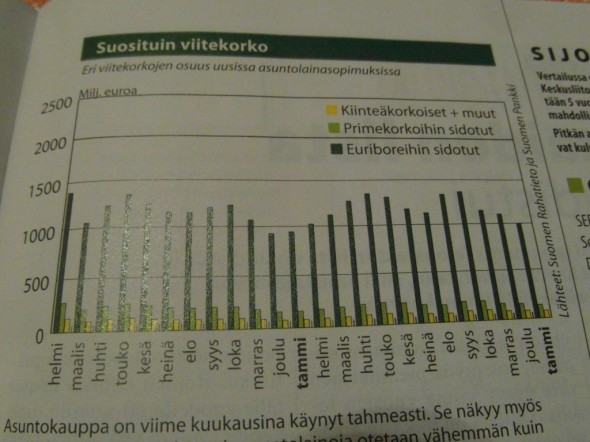

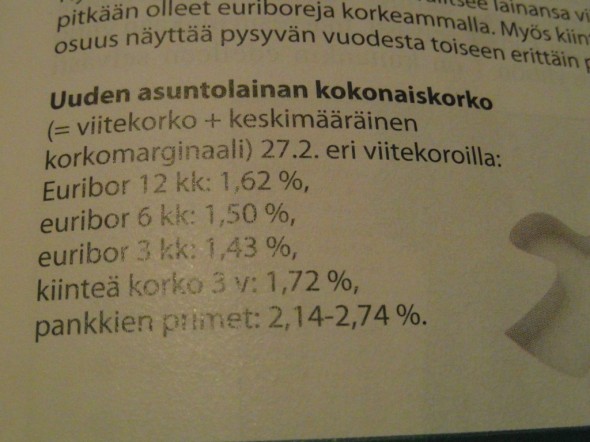

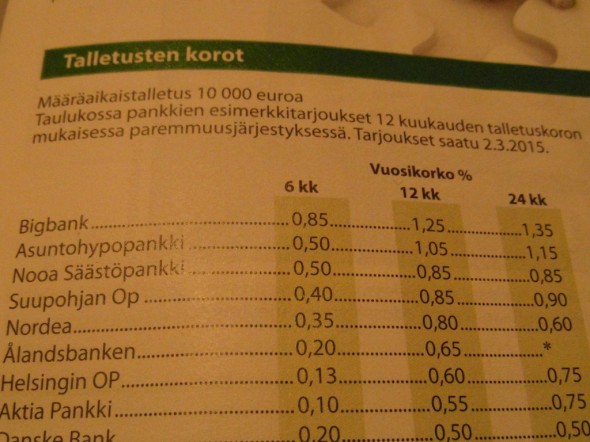

Tässä vielä loppuun muutama kuva Taloustaito -lehdestä mm. eri viitekorkojen suosiosta, kokonaiskoroista eri tilanteissa ja talletuskorkojen määristä:

Uusien asuntolainojen kokonaiskorkoja riippuen siitä, mihin viitekorkoon laina sidotaan.

10000€ määräaikaistalletusten korkoja eri pankeissa. Tammikuun inflaatio oli -0,2% (eli yleinen hintataso laski, jolloin rahan arvo nousi – toisin sanoen inflaatio ei syö tällä hetkellä rahan arvoa ollenkaan). Täten tarjotut korot ovat samalla reaalikorkoja eli todellisia korkoja. Inflaation tulevasta kehityksestä ei voi sanoa mitään, ja se voi vaihdella esim. 24 kk talletusjaksolla varmaan paljonkin.

Jos jollakulla rakentamisen alkaessa oma pankkitili ”pullistelee” suuria summia rahaa, niin voisin antaa hyvän vinkin, jonka kuulin viime viikolla. HYPO:ssa on myös sellainen tili (myös yksityishenkilöille), jolle maksetaan 1% korkoa, ja jossa ei ole määräajan eikä pääoman suhteen mitään rajoituksia. Mielestäni aika hyvä tarjous? Ja varsinkin AsOy -maailmassa joskus kun varaudutaan alkaviin remontteihin, niin etukäteen kerätyistä vastikkeista voi kertyä joksikin aikaa suuriakin summia.