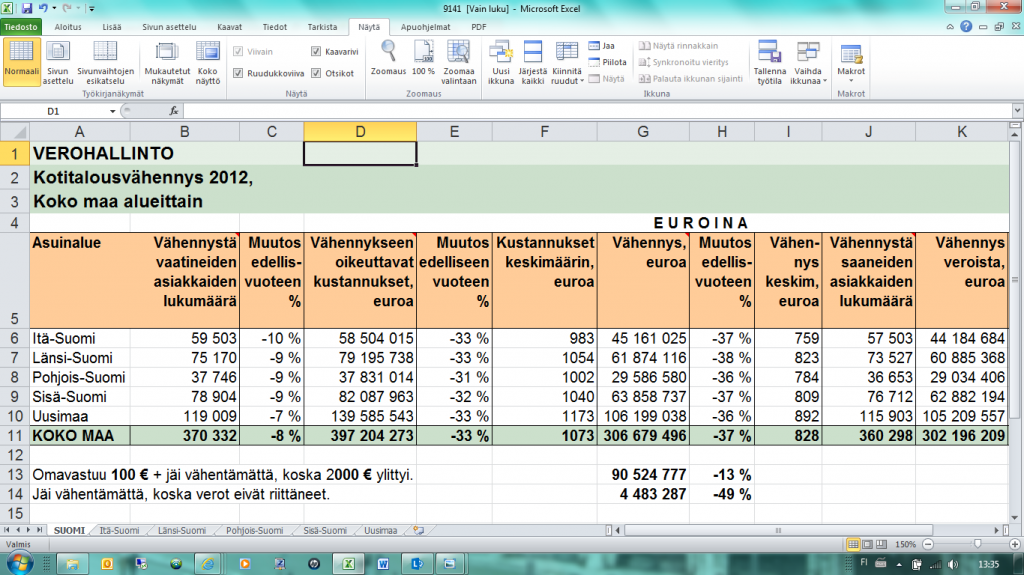

Kotitalousvähennykset alueittain Suomessa. Lähde veroviraston kotisivulta: http://www.vero.fi/fi-FI/Tietoa_Verohallinnosta/Tilastoja_ja_tutkimuksia/Tuloverotilastoja/Verohallinnon_tilastoja_Kotitalousvahenn(13058)

”Saako asfaltoinnista kotitalousvähennyksen?” kysyy 2004 valmistuneen omakotitalon omistaja Veronmaksajan ”Taloustaito” -lehdessä 11.6.2014 sivulla 4, ja saa vastauksena sanatarkasti seuraavaa:

”Kyllä saa. Asvaltoinnista saa kotitalousvähennyksen sekä silloin, kun vanhan omakotitalon pihaa asfaltoidaan ensimmäistä kertaa, että vanhaa asfaltointia uusittaessa. Jos kyseessä on uusi omakotitalo, ensimmäisestä asfaltoinnista ei saisi lähtökohtaisesti kotitalousvähennystä ennen kuin on kulunut kaksi vuotta siitä, kun kaikki talon ja sen piha-alueen rakentamiseen liittyvät lopputarkastukset on tehty. Jos tämän ajan kuluessa joudutaan korjaamaan jo tehtyä asvaltointia, korjauksesta saa kotitalousvähennyksen”.

Nyt kun rakennusprojekti alkaa pikkuhiljaa lähestyä loppusuoraa, pitää itsekin miettiä mitä tehdään nyt, ja mitä vasta 2 vuoden päästä. Eli jos haluaa suunnitella jotain, johon aikoo käyttää kotitalousvähennystä, niin asiassa on muutamia reunaehtoja ja muitakin huomioitavia asioita uudistalojen osalta. Ensinnäkin pitää odotella 2 vuotta lopputarkastuksesta. Jos on liian hätäinen, ei saa mitään. Kuitenkin Taloustaitolehden Harri Rajala kertoo vastauksessaan, että sen 2v kauden aikanakin – jos joudutaan tekemään korjauksia lopputarkastusta ennen tehtyyn asvaltointiin, niin siihen sitten kuitenkin saisi kotitalousvähennystä korjausten osalta, ja aikarajaan katsomatta.

Toinen rajaava tekijä on kotitalousvähennyksen enimmäismäärä = puolisoiden maksimivähennys on 4 800 euroa.

”Kotitalousvähennys on henkilökohtainen, joten puolisot voivat vuonna 2014 saada yhteensä 4 800 euron vähennyksen (4 000 euroa vuonna 2013). Puolisoille vähennys myönnetään siten, kun he ovat sitä verotuksessa pyytäneet.

Molemmilta puolisoilta vähennetään omavastuu. Jos 2 400 euron (2000 euroa vuonna 2013) raja ei ylity, vähennys kannattaa pyytää vain toiselle puolisolle. Näin omavastuu tulee vähennetyksi vain kertaalleen.

Esimerkki: Maksimivähennyksen eli 2 400 euron vähennyksen saat, jos vuonna 2014 ostat yritykseltä palveluja, jossa työn osuus on yhteensä noin 5 555 euroa [(5 555 x 45 %) – 100) = 2 399,75]. Vähennysoikeus on 45 % työn osuudesta.”

Näin neuvotaan veroviraston omilla sivuilla, tässä linkissä:

http://www.vero.fi/fi-FI/Henkiloasiakkaat/Kotitalousvahennys

Enimmäismäärä tulee siis täyteen melko äkkiä, mutta onneksi se on kalenterivuosikohtainen. Jolloin jos esim. maalämmön asentaminen jätetään asumisajalle (niin kuin itse ajattelin tehdä), niin reikää kannattaa alkaa poraamaan joskus marras-joulukuulla, ja siitä heti lasku päättyvän vuoden verotukseen, ja sitten projektia keskeyttämättä pumpun asennukset ja muut työt seuraavan vuoden tammikuulle. Näin saadaan samallekin projektille vähennykset tavallaan kahteen kertaan (siiis puolisot yhdessä 4800€ + 4800€ toiselle vuodelle, yht. 9600€) jos onnistuu suunnitelmissa niin, ettei näille vuosille sitten ota mitään muita kotitalousvähennykseen oikeuttavia töitä tai projekteja. Tämä 9600€ on aika suuri summa, jos huomioidaan että esim. meidän talon maalämmössä kustannus on 17.000-20.000€ haarukassa, eli kotitalousvähennystä käyttäen siitä summasta saa jopa puolet pois.

Meillä siis mennään lopputarkastukseen suoralla sähkölämmityksellä, lisäksi talossa on kolme tulisijaa (2 takkaa ja saunan kiuas). Mutta maalämmöstä ei lopputarkastuksessa puhuta mitään, ja ajatus sen käyttämisestä syntyy vasta aikaisintaan toisen asumisvuoden jälkeen, jolloin kas kummaa… Talosta löytyykin jo valmiiksi suunniteltu paikka maalämpöpumpulle, ja maakylmää varten asennettu konvektorikin on jo rakentamisvaiheessa valmiiksi asennettu, sitä kun ei jälkikäteen sitten enää niin helposti ja siististi saisi paikoilleen.

Talon seinään on myös suunniteltu valmis paikka etelän seinälle aurinkopaneeleita varten. Paikka on juuri teknisen tilan kulmalla, mutta jos taloon on jo ehditty asentaa maalämpö, niin tämän hetkisillä kannattavuuslaskelmilla aurinkolämpö ei välttämättä kannata. Vaikka aloituspaketit ovatkin enää 2-3 tonnin luokkaa, niin se ei silti välttämättä maksa itseään takaisin. Mutta valmiiksi suunniteltu paikka löytyy, jos sellainen joskus tulee, ja joskus tulevaisuus voi kehittyä siihen suuntaan, että jos sähkölaitokset alkavat maksamaan aurinkosähköstä, niin ehkäpä Helsingin seudun katot täyttyvät aurinkopaneeleista aika nopeasti. Ja satelliittikuvissa kattoja riittää…

Meidän talossa myös terassien lasitukset jäävät kaikessa rauhassa odottamaan omaa vuoroaan ja kotitalousvähennystä, nämä eivät ole edes listan kärjessä, eli varmaan maalämmöstä aloitellaan heti kun rakentamisvaiheesta jääneet sahatavarat on poltettu takassa pois. Samalla saa tietysti vertailuarvoja sille, että miten maalämpöinvestointi on kannattanut, koska talo on sama – ja aiemmilta vuosilta kertynyttä ostoenergian kulutusta ja hintaa voidaan sitten verrata sen jälkeiseen aikaan, kun maalämpö on asennettu.

Eli tiivistettynä kotitalousvähennykseen sopivia töitä voivat olla esim. maalämmön asennus, pihatyöt, pihan asfaltointi ja/tai laatoitustyöt, terassilasien asennustyöt, aurinkopaneelien asentaminen tai näihin liittyvät korjaukset, jos rakentaja aikoo myös kotitalousvähennystä projektissaan hyödyntää. Verohyödyn lisäksi tällöin myös kokonaiskustannukset jakautuvat tasaisemmin ja useammalle vuodelle, eivätkä ne rasita niin paljon kuin kaikki kerralla tehtynä. Kaikki-heti-valmiiksi toimintamallissa (mikä on myös käsittääkseni selvästi yleisin) on kuitenkin se etu, että sitten ei tarvitse enää jälkikäteen ryhtyä esim. pihaa mylläämään jos tulee maalämpö vasta perästä päin. Mutta tämänkin voi kyllä suunnitella niin, että piha tehdään muilta osin täysin valmiiksi, mutta niin kuin meidänkin talossa niin teknisen tilan kulmalla johon tulee maalämpökaivo, niin se jää aluksi sepeli tai kivituhkapinnalle, ja laatoitetaan (kotitalousvähennystä käyttäen) vasta sen jälkeen kun maalämpö on asennettu.

Lopuksi vielä – mitä eroa on verosuunnittelulla ja veronkierrolla?

Verosuunnittelu on täysin laillista puuhaa, ja siinä verovelvollinen valitsee eri vaihtoehdoista jonkun sellaisen, jonka katsoo omalta kohdaltaan olevan edullisin vaihtoehto. Niin kuin esim. tässä yllä olevassa tekstissä on kerrottu.

Veronkierto taas on lakien rikkomista, esimerkkinä vaikkapa tulojen ilmoittamatta jättämistä tai perusteettomien vähennysten tekemistä. Jos tällaisesta jää kiinni, niin se ei varmuudella ole taloudellisesti kannattavaa puuhaa. Epäselvissä tapauksissa kannattaakin jo etukäteen kysyä verottajalta ennakkoratkaisua tai ohjauspäätöstä, jolloin tapauskohtaisesti selviää se, että mikä on laillista ja mikä ei, ja siitä saa kirjallisen vastauksen verottajalta.

Ohjauspäätös on maksuton, mutta ennakkoratkaisua (jota voi hakea niin liikkeen- kuin ammatinharjoittajan sekä henkilökohtaista tuloverotusta koskeviin asioihin) hinta riippuu siitä, koskeeko kysymys elinkeinotoiminnan verotusta vai henkilökohtaista verotusta. Yleensä puhutaan maksimissaan muutamasta satasesta, mutta ennakkopäätöksen hinnankin voi varmaan aina kysyä etukäteen verottajalta.